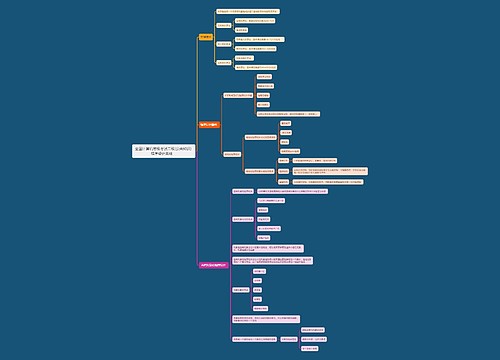

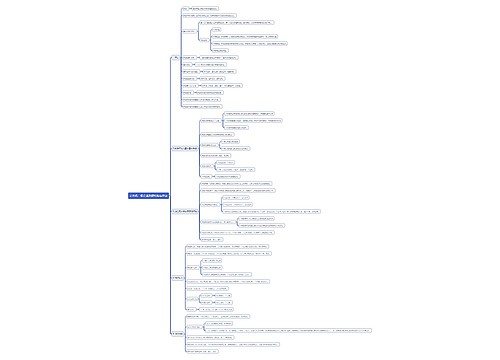

财务会计知识资本公积思维导图

资本公积和其他综合收益主要包括两大部分

树图思维导图提供 财务会计知识资本公积思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 财务会计知识资本公积思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d461decea09e6d201c66c566cafffd76

思维导图大纲

资本公积和其他综合收益思维导图模板大纲

资本公积的确认和计量

其他资本公积

以权益结算的股份支付

等待期

借:管理费用等 贷:资本公积——其他资本公积

行权日

借:银行存款(按实际行权的权益工具数量计算确定收到的金额) 资本公积——其他资本公积(等待期累计确定的成本费用) 贷:股本(实收资本) 资本公积——股本溢价(资本溢价)

采用权益法核算的长期股权投资

借:长期股权投资——其他权益变动 贷:资本公积——其他资本公积

处置

借:资本公积——其他资本公积 贷:投资收益

资本公积转增资本

法定公积金(资本公积和盈余公积)转为资本时,所留存的该项公积金不得少于 转增前公司注册资本

其他综合收益的确认与计量

以后会计期间不能重分类进损益4

重新计量设定受益计划变动额

确认

借:其他综合收益 贷:应付职工薪酬(或相反分录)

结转

借:其他综合收益 贷:利润分配——未分配利润(或相反分录)

权益法下不 能转损益 的其他综合收益

确认

借:长期股权投资——其他综合收益 贷:其他综合收益(或相反)

其他权益工具投资公允价值变动

借:其他权益工具投资——公允价值变动 贷:其他综合收益(或相反)

企业自身信用风险公允价值变动

借:其他综合收益 贷:交易性金融负债(或相反分录)

以后会计期间满足规定将重分类进损益7

权益法下可转损益的其他综合收益

确认

借:长期股权投资——其他综合收益 贷:其他综合收益(或相反分录)

结转

借:其他综合收益 贷:投资收益(或相反分录)

其他债权投资公允价值变动

借:其他债权投资——公允价值变动 贷:其他综合收益(或相反分录)

金融资产重分类计入其他综合收益的金额

借:其他债权投资(重分类日的公允价值) 贷:债权投资(重分类日的账面价值) 其他综合收益(差额,或借方)

其他债权投资信用减值准备

确认

借:信用减值损失 贷:其他综合收益——信用减值准备

结转(处置)

借:银行存款 其他债权投资——公允价值变动(或贷方) 贷:其他债权投资——成本 ——应计利息 ——利息调整(或借方) 投资收益(差额,或借方)

借:其他综合收益——其他债权投资公允价值变动 贷:投资收益(或相反)

借:其他综合收益——信用减值准备 贷:投资收益

现金流量套期储备

现金流量套期工具产生的利得或损失中属于套期有效的部分,作为现金流量套期储备,应当计入其他综合收益

借:套期工具 贷:其他综合收益—— 套期储备(或相反)

外币财务报表折算差额

企业在处置境外经营的当期,将已列入 合并财务报表 所有者权益的外币报表折算差额中与该境外经营相关部分,自其他综合收益项目转入处置当期损益

其他

非转投,投以公允价值模式计量

确认

借:投资性房地产——成本(转换日的公允价值) 累计折旧 固定资产减值准备 贷:固定资产 其他综合收益(公允价值>原账面价值的差额)

结转

借:其他综合收益 贷:其他业务成本

相关思维导图模板

树图思维导图提供 埃隆·马斯克的商业版图 在线思维导图免费制作,点击“编辑”按钮,可对 埃隆·马斯克的商业版图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7464362ac911e8a334867bb3fc7a2346

树图思维导图提供 ——重点行业机构业务客户生态图谱(锦州地区) 在线思维导图免费制作,点击“编辑”按钮,可对 ——重点行业机构业务客户生态图谱(锦州地区) 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f930058a554a09639a5c5c0e168c451c

上海工商

上海工商