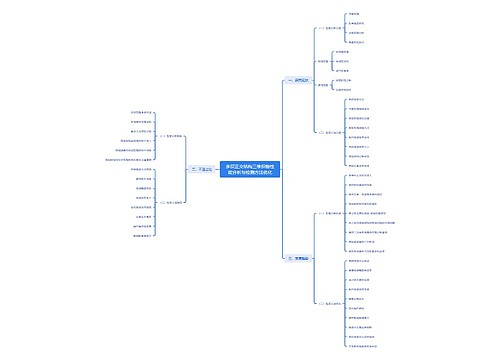

财务会计知识其他权益工具思维导图

其他权益工具主要包括三个部分

树图思维导图提供 财务会计知识其他权益工具思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 财务会计知识其他权益工具思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0daaf440be6d63833c9066935fcfa708

思维导图大纲

其他权益工具思维导图模板大纲

基本原则

其他权益工具初始计量

借:银行存款 贷:其他权益工具——优先股、永续债等 应付债券——优先股、永续债等

其他权益工具后续计量

名股实债

其利息支出或股利分配原则上按照借款费用进行处理,其 回购或赎回产生的利得或损失等计入当期损益

名债实股

利息支出或股利分配都应当作为发行企业的利润分配, 其回购、注销等作为 的变动处理

交易费用会计处理

分类为债务工具且以摊余成本计量

计入所发行工具的初始计量金额

分类为权益工具

从权益(其他权益工具)中扣除

科目设置

应付债券

其他权益工具

可转换债券的权益成分

企业发行的归类为权益工具的优先股、永续债和衍生工具等

主要账务处理

发行方的账务处理

金融工具归类为债务工具并以摊余成本计量

借:银行存款 贷:应付债券——优先股、永续债等(面值) 优先股、永续债等(利息调整)(或借方)

金融工具归类为权益工具

借:银行存款 贷:其他权益工具 优先股、永续债等

借:利润分配 ——应付优先股股利、应付永续债利息等 贷:应付股利 优先股股利、永续债利息等

金融工具为复合金融工具

借:银行存款 贷:应付债券—优先股、永续债等(面值) —优先股、永续债等(利息调整)(或借方) 其他权益工具 —优先股、永续债等

金融工具重分类

权益工具重分类为金融负债

借:其他权益工具—优先股、永续债等(重分类日的账面价值 ) 资本公积—股本溢价( 差额,或贷方) 贷:应付债券—优先股、永续债等(面值) —优先股、永续债等(利息调整)(或借方)

权益转负债,负债按公允价值计量;差额确认为权益

金融负债重分类为权益工具

借:应付债券—优先股、永续债等(面值) —优先股、永续债等(利息调整)(或贷方) 贷:其他权益工具—优先股、永续债等( 重分类日金融负债账面价值 )

负债转权益,权益按账面价值计量;无差额

赎回所发行的金融工具

权益工具

赎回时

借:库存股——其他权益工具 贷:银行存款

注销时

借:其他权益工具 资本公积——股本溢价(差额,或贷方) 贷:库存股——其他权益工具

金融负债

借:应付债券 财务费用(差额,或贷方) 贷:银行存款

发行的金融工具转换为普通股

借:应付债券 其他权益工具 贷:股本 资本公积—股本溢价 银行存款等(不足转换为1股而支付的现金或其他金融资产)

相关思维导图模板

树图思维导图提供 教育工作者AI场景 在线思维导图免费制作,点击“编辑”按钮,可对 教育工作者AI场景 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d4b25376634866cb52221299e8391396

树图思维导图提供 多层正交结构三维织物性能分析与检测方法优化 在线思维导图免费制作,点击“编辑”按钮,可对 多层正交结构三维织物性能分析与检测方法优化 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3a0523bc400912eb3ea7ee635ab43f6b

上海工商

上海工商