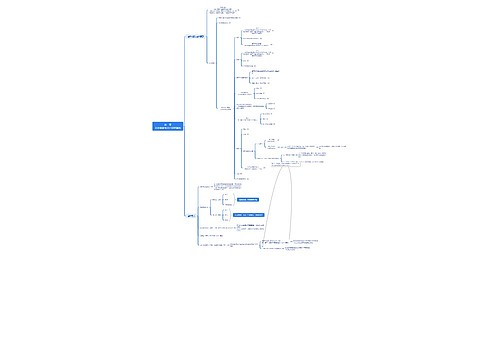

财务会计知识ws思维导图

对ws可靠性疑虑及mng不提供要求的ws

树图思维导图提供 财务会计知识ws思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 财务会计知识ws思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2d94ef57d889cf29ee42be3873cbaaae

思维导图大纲

对ws可靠 性疑虑及 mng不提 供要求的ws思维导图模板大纲

可靠 性疑虑

A 对mng胜任能力,诚信,道德价值观或勤勉尽责存在疑虑

A时 措施

若对A/A方面承诺或贯彻执行疑虑,确定对书/口声明和AE总体可靠性可能产生的影响

可能认为其在财报中作出不实陈述风险很大以至于AW无法进行

不实陈述风险很大

在此情况下,除非治理层采取适当纠正措施,否则可能需考虑解除业务约定(法律允许)

解约

很多时候,治理层采取的纠正措施可能并不足以使cpa发表无保留

非无保

ws与其他 AE不一致

应当实施AP以设法解决这些问题

实施AP确定谁不可靠

可能需考虑风评结果是否仍适当,如不适当需修正并确定进一步AP三维以应对评估R

考虑风评

如问题仍未解决应重新考虑对A的评估或重新考虑对其在此方面的承诺/贯彻执行的评估,并确定WS与其他AE的不一致对书/口声明和AE总体可靠性可能产生的影响

mng诚信等

如果认为WS不可靠应采取适当措施,包括确定其对AO可能产生的影响

ws不可靠考虑对AO影响

不提供 要求的ws

与其讨论该事项

与其讨论

重新评价mng诚信并评价此对书/口头声明和AE总体可靠性可能产生的影响

评价mng诚信

采取适当措施,包括确定该事项对AO可能产生的影响

对AO影响

发表无 法表示 意见情形

对mng诚信产生重大疑虑以至认为其作出的ws不可靠

对mng诚信重大疑虑

不提供 下列ws

针对编报确认其根据约定条款履行了按适用标准编报并使其实现公允反映(适用)责任

针对提供的信息和交易的完整性

如认为有关这些事项的ws不可靠/不提供有关ws则无法获取充适AE,这对财报的影响可能是广泛的,并不局限于财报定要素,账户或项目,此时需要对财报发表无法表示意见

相关思维导图模板

树图思维导图提供 会计要素与会计核算基础 在线思维导图免费制作,点击“编辑”按钮,可对 会计要素与会计核算基础 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:36980b913b801a478618bc9cb5c68f72

树图思维导图提供 财务会计和财务报表分析 在线思维导图免费制作,点击“编辑”按钮,可对 财务会计和财务报表分析 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c658a5f3b3ff3eab17c3c60c42ef34e2

上海工商

上海工商