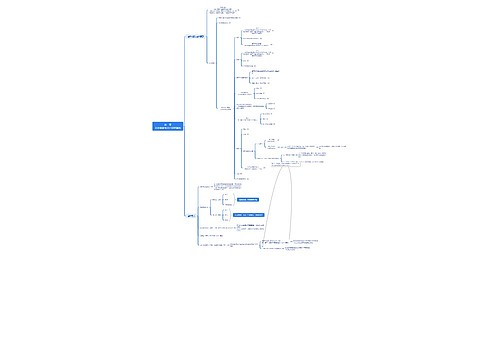

财务会计知识思维导图

责任设定 和审计目标主要包括两大部分

树图思维导图提供 财务会计知识思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 财务会计知识思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b18b0c6b33ac2e998730f38fccd4d6d3

思维导图大纲

责任设定 和审计目标思维导图模板大纲

责任设定

集团项目 审计责任

项目组对整个集团审计负全责,不因利用组成部分CPA工作减轻

组成CPA对组成部分执行工作并对其所发现的问题,得出的结论/形成的意见负责

项目合伙人对 质量控制责任

按职业准则和适用法律法规,确信执业人员整体上具备适当胜任能力和必要素质

负责指导,监督和执行审计业务+确定出具AR适合具体情况

指导,监督和执行,AR

AR不应提 及组成CPA

不应提及,法律法规要求提及,AR应指明提及不减轻合伙人及其所对审计意见的责任

未能就组成部分获取充适AE从而出具非标AR,在导致非标事项段说明不能获取充适AE原因,除非法律法规要求提及组成CPA并且这样做对充分说明情况必要,否则不应提及

审计目标

是否担任集团审计CPA

是否担任?

若担任,就组成CPA对组成部分FD执行工作范围,时间安排和发现的问题精心清晰沟通

沟通

针对组成部分FD和和并过程获取充适AE,以发表AO

充适AE(所有重大方面按照适用标准编制)

相关思维导图模板

树图思维导图提供 会计要素与会计核算基础 在线思维导图免费制作,点击“编辑”按钮,可对 会计要素与会计核算基础 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:36980b913b801a478618bc9cb5c68f72

树图思维导图提供 财务会计和财务报表分析 在线思维导图免费制作,点击“编辑”按钮,可对 财务会计和财务报表分析 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c658a5f3b3ff3eab17c3c60c42ef34e2

上海工商

上海工商