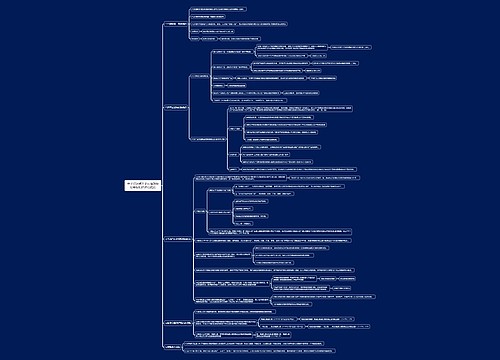

会计知识点计算应纳税额的时间界定思维导图

本思维导图总结税务师税法一知识点计算应纳税额的时间界定

树图思维导图提供 会计知识点计算应纳税额的时间界定思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点计算应纳税额的时间界定思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e201f8a6f7c2fada35d28a89d1d24e9b

思维导图大纲

会计知识点计算应纳税额的时间界定思维导图模板大纲

1.销项税额时间界定

总的要求:销项税计算当期不得滞后。

(1)一般规定

①销售货物或者应税劳务和应税服务,纳税义务发生时间为收讫销售款或取得索取销售款凭据的当天。先开具发票的,为开具发票的当天。

②进口货物,纳税义务发生时间为报关进口的当天。

③增值税扣缴义务发生时间为增值税纳税义务发生的当天。

(2)具体规定

直接收款

不论货物是否发出,均为收到销售款或者取得索取销售款凭据的当天

托收承付和委托银行收款

为发出货物并办妥托收手续的当天

赊销和分期

书面合同约定的收款日期的当天,无书面合同的或者合同没有约定收款日期,为货物发出的当天

预收货款

为货物发出的当天,但生产销售生产工期超过12个月的大型机械设备等货物,为收到预收款或者书面合同约定的收款日期的当天

委托他人代销货物

收到代销单位的代销清单、全部或者部分货款的当天,最晚不超过发出代销货物满180天的当天

其他视同销售行为

货物移送的当天

“营改增”增值税纳税义务规定

(1)发生应税行为的,为收到销售款或者取得索取销售款凭据的当天

(2)纳税人提供租赁服务采取预收款方式的,其纳税义务发生时间为收到预收款的当天

(3)从事金融商品转让的,为金融商品权属转移的当天

(4)纳税人发生视同销售服务、无形资产或者不动产情形的,其纳税义务发生时间为服务、无形资产转让完成的当天或者不动产权属变更的当天

2.进项税额抵扣的时间限定

增值税专用发票/机动车销售统一发票

(1)专用发票开具之日起360日内到税务机关认证

(2)认证通过的专用发票,在认证通过的次月申报期内申报抵扣

海关专用缴款书

先比对后抵扣:开具之日起360日内申请稽核比对。纳税人应在税务机关提供比对结果当月纳税申报期内申报抵扣

【提示】

自2019年3月1日起,扩大取消增值税发票认证的纳税人范围。取消增值税发票认证的纳税人范围靠扩大至全部一般纳税人。一般纳税人取得增值税发票(包括增值税专用发票、机动车销售统一发票、收费公路通行费增值税电子普票)后,可以自愿使用增值税发票选择确认平台查询、选择用于申报抵扣、出口退税或者代办退税的增值税发票信息。

3.进项税其他规定(了解)

增设M级纳税信用级别,取消纳税信用A、B、C、M级增值税一般纳税人增值税发票认证的规定(2018年调整)

扣税凭证丢失后进项税额的抵扣

根据丢失的发票联次(发票联、抵扣联)、是否已经过认证分别处理

未按期申报抵扣增值税进项税额处理

一般纳税人增值税扣税凭证因客观原因未按期申报抵扣增值税进项税额,经主管税务机关审核,允许纳税人继续申报抵扣进项税

4.客观原因包括如下5种类型:

①因自然灾害、社会突发事件等不可抗力原因造成增值税扣税凭证未按期申报抵扣;

②有关司法、行政机关在办理业务或者检查中,扣押、封存纳税人账簿资料,导致纳税人未能按期办理申报手续;

③税务机关信息系统、网络故障,导致纳税人未能及时取得认证结果通知书或稽核结果通知书,未能及时办理申报抵扣;

④由于企业办税人员伤亡、突发危重疾病或者擅自离职,未能办理交接手续,导致未能按期申报抵扣;

⑤国家税务总局规定的其他情形。

相关思维导图模板

树图思维导图提供 会计知识点准予从销项税额中抵扣的进项税额思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点准予从销项税额中抵扣的进项税额思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:501923e9f8b6935c74a782468ba374a8

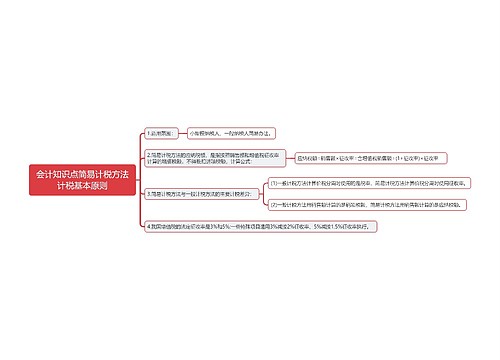

树图思维导图提供 会计知识点简易计税方法计税基本原则思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点简易计税方法计税基本原则思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8ae737d4b7e1e4f5ec74d1c3b3b1dd50

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商