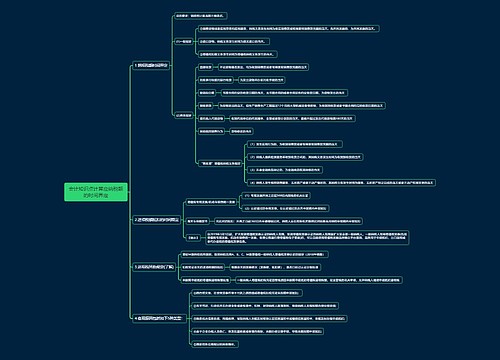

会计知识点准予从销项税额中抵扣的进项税额思维导图

本思维导图总结税务师税法一知识点准予从销项税额中抵扣的进项税额

树图思维导图提供 会计知识点准予从销项税额中抵扣的进项税额思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点准予从销项税额中抵扣的进项税额思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:501923e9f8b6935c74a782468ba374a8

思维导图大纲

会计知识点准予从销项税额中抵扣的进项税额思维导图模板大纲

1.一般规定:凭票抵扣

(1)增值税专用发票(包括税局代开专用发票和税控机动车销售统一发票);

(2)从海关取得的海关进口增值税专用缴款书;

(3)从境外单位或者个人购进劳务、服务、无形资产或者不动产,为从税务机关或者扣缴义务人处取得的代扣代缴税款的完税凭证

分期抵税

营改增后购进的不动产和不动产在建工程

特殊规定

收费公路通行费:

通行费发票、收费公路通行费增值税电子普通发票

2.农产品进项税额抵扣

(1)计算抵扣和凭票抵扣

购入已税农产品(不是直接从农业生产者手中购进)

取得一般纳税人开具的增值税专用发票,或海关进口增值税专用缴款书,或购入小规模纳税人的税务局代开3%的增值税专用发票,用于销售10%税率货物或者6%销售服务

法定扣税凭证上注明的增值税额为进项税额(10%)

纳税人购进用于生产销售或委托受托加工16%税率货物的农产品

扣除率为10%+2%

购入免税农产品(直接从农业生产者手中购进)

取得农产品销售发票或收购发票,用于销售10%税率货物或者6%销售服务

以发票上注明的农产品买价和扣除率计算进项税额(10%)

纳税人购进用于生产销售或委托受托加工16%税率货物的农产品

扣除率为10%+2%

购进全环节免税的农产品

纳税人从批发、零售环节购进适用免征增值税政策的蔬菜、部分鲜活肉蛋而取得的普通发票

不得作为计算抵扣进项税额的凭证

小规模纳税人

开具的增值税普通发票

购进农产品既用于生产销售或委托受托加工16%税率货物又用于生产销售其他货物服务的

应当分别核算,否则均按10%的扣除进项税额

【提示】2019年4月1日执行新税率,由16%降为13%、10%降为9%,扣除率由12%降为10%

(2)农产品增值税进项税额核定办法(简单了解)

自2012年7月1日起,以购进农产品为原料生产销售液体乳及乳制品、酒及酒精、植物油的增值税一般纳税人,纳入农产品增值税进项税额核定扣除试点范围。其购进农产品无论是否用于生产上述产品,增值税进项税额均按照农产品增值税进项税额核定扣除试点实施办法的规定抵扣。(乳、酒、油)

①投入产出法:

参照国家标准、行业标准确定销售单位数量货物耗用外购农产品的数量(农产品单耗数量)。

当期农产品耗用数量=当期销售货物数量(不含采购除农产品以外的半成品生产的货物数量)×农产品单耗数量

当期允许抵扣农产品增值税进项税额=当期农产品耗用数量×平均购买单价×扣除率/(1+扣除率)

【注意】扣除率为所销售货物的适用税率。

②成本法:

依据试点纳税人年度会计核算资料,计算确定耗用农产品的外购金额占生产成本的比例(农产品耗用率)。

农产品耗用率=上年投入生产的农产品外购金额/上年生产成本

当期允许抵扣农产品增值税进项税额=当期主营业务成本×农产品耗用率×扣除率/(1+扣除率)

③参照法:

新办的试点纳税人或者试点纳税人新增产品的,试点纳税人可参照所属行业或者生产结构相近的其他试点纳税人确定农产品单耗数量或者农产品耗用率。

3.不动产的进项税额的抵扣

(1)2016年5月1日后取得并在会计制度上按固定资产核算的不动产或者2016年5月1日后取得的不动产在建工程,其进项税额应自取得之日起分2年从销项税额中抵扣:第一年抵扣60%,第二年抵扣40%。

【提示】第一年60%在扣税凭证认证当月,第二年40%在取得扣税凭证的当月起第13个月。

(2)抵扣范围

需要分2年抵扣的不动产范围

①“取得的不动产”,包括以直接购买、接受捐赠、接受投资入股以及抵债等各种形式取得的不动产,并在会计制度上按固定资产核算的不动产。

②“发生的不动产在建工程”,包括新建、改建、扩建、修缮、装饰不动产。

不需进行分2年抵扣的不动产

①房地产开发企业自行开发的房地产项目;

②融资租入的不动产;

③在施工现场修建的临时建筑物、构筑物。

以上三项一次性抵扣。

【提示】自2019年4月1日起,纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣。在此之前纳税人购进不动产进行税额分2年抵扣而尚未抵扣完毕的待抵扣进项税额,可自2019年4月税款所属期起从销项税额中抵扣。(2019年新增)

(3)纳税人2016年5月1日后购进货物和设计服务、建筑服务,用于新建不动产,或者用于改建、扩建、修缮、装饰不动产并增加不动产原值超过50%的,其进项税额依照上述(1)的规定分2年从销项税额中抵扣。

(4)纳税人销售其取得的不动产或者不动产在建工程时,尚未抵扣完毕的待抵扣进项税额,允许于销售的当期从销项税额中抵扣。

纳税人注销税务登记时,其尚未抵扣完毕的待抵扣进项税额于注销清算的当期从销项税额中抵扣。

对不同的不动产和不动产在建工程,纳税人应分别核算其待抵扣进项税额。

上述抵扣的进项税额应取得合法有效的扣税凭证。

(5)购进时已全额抵扣进项税额的货物和服务,转用于不动产在建工程的,其已抵扣进项税额的40%部分,应于转用的当期从进项税额中扣减,计入待抵扣进项税额,并于转用的当月起第13个月从销项税额中抵扣。

(6)已抵扣进项税额的不动产,发生非正常损失,或者改变用途,专用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的,按照下列公式计算不得抵扣的进项税额:

不得抵扣的进项税额=不动产净值×适用税率=(已抵扣进项税额+待抵扣进项税额)×不动产净值率

(按比例抵扣进项税)

(按比例抵扣进项税)

不动产在建工程发生非正常损失的,其所耗用的购进货物、设计服务和建筑服务已抵扣的进项税额应于当期全部转出;其待抵扣进项税额不得抵扣。

(全部不得抵扣进项税)

(6)不得抵扣且未抵扣进项税额的固定资产、无形资产、不动产,发生用途改变,用于允许抵扣进项税额的应税项目,可在用途改变的次月按照下列公式计算可以抵扣的进项税额:

可抵扣进项税额=增值税扣税凭证注明或计算的进项税额×不动产净值率=固定资产、无形资产、不动产净值÷(1+适用税率)×适用税率。

上述抵扣的进项税额应取得合法有效的扣税凭证。

4.收费公路通行费的进项税

(1)纳税人支付的道路通行费,按照收费公路通行费增值税电子普通发票上注明的增值税额抵扣进项税额。

(2)暂未能取得收费公路通行费增值税电子普通发票可凭取得的通行费发票(不含财政票据,下同)上注明的收费金额按照下列公式计算可抵扣的进项税额:

高速公路通行费(2018年1月1日至6月30日)

可抵扣进项税额=高速公路通行费发票上注明的金额÷(1+3%)×3%

一级公路、二级公路通行费(2018年1月1日至12月31日)

可抵扣进项税额=一级公路、二级公路通行费发票上注明的金额÷(1+5%)×5%

(3)纳税人支付的桥、闸通行费,暂凭取得的通行费发票上注明的收费金额按照下列公式计算可抵扣的进项税额:

桥、闸通行费可抵扣进项税额=桥、闸通行费发票上注明的金额÷(1+5%)×5%

5.特殊条件抵扣

(1)对海关代征进口环节增值税开具的增值税专用缴款书上标明有两个单位名称,既有代理进口单位名称,又有委托进口单位名称的,只准予其中取得专用缴款书原件的一个单位抵扣税款。

(2)自2018年1月1日起,纳税人租入固定资产、不动产,既用于一般计税方法计税项目,又用于简易计税方法计税项目、免征增值税项目、集体福利或个人消费,期进行税额准予从销项税额中全额抵扣。

相关思维导图模板

树图思维导图提供 会计知识点计算应纳税额的时间界定思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点计算应纳税额的时间界定思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e201f8a6f7c2fada35d28a89d1d24e9b

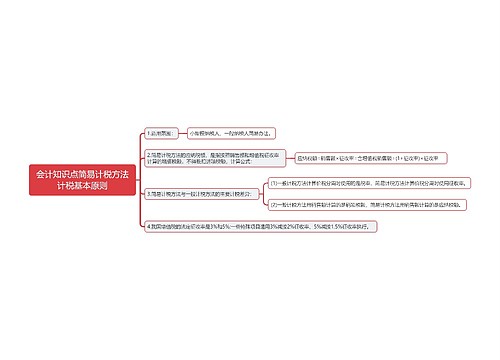

树图思维导图提供 会计知识点简易计税方法计税基本原则思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 会计知识点简易计税方法计税基本原则思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8ae737d4b7e1e4f5ec74d1c3b3b1dd50

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商