2018中级会计中级会计实务第八章第一节:资产减值特征、范围及减值迹象思维导图

听说2018年中级会计职称考试要卡通过率?【政策解读】中级会计职称考试的这几大变化,你一定要提前知晓第一节 资产减值特征、范围及减值迹象一、资产减值的特征和范围资产减值,是指资产的可收回金额低于其账面...《2018中级会计中级会计实务第八章第一节:资产减值特征、范围及减值迹象》由树图网中级会计师考试网发布。

树图思维导图提供 2018中级会计中级会计实务第八章第一节:资产减值特征、范围及减值迹象 在线思维导图免费制作,点击“编辑”按钮,可对 2018中级会计中级会计实务第八章第一节:资产减值特征、范围及减值迹象 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:253e09ff1d31e338c9bebb98ed8a9ac0

思维导图大纲

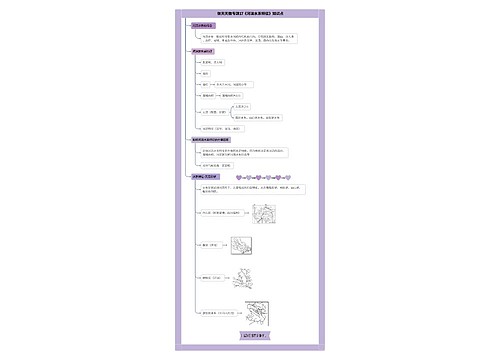

2018中级会计中级会计实务第八章第一节:资产减值特征、范围及减值迹象思维导图模板大纲

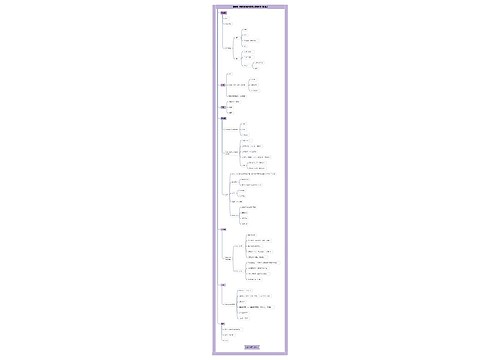

第一节 资产减值特征、范围及减值迹象

一、资产减值的特征和范围

资产减值,是指资产的可收回金额低于其账面价值。本章所指资产,除特别说明外,包括单项资产和资产组.

本章涉及的资产减值对象主要包括以下资产:对子公司、联营企业和合营企业的长期股权投资,采用成本模式进行后续计量的投资性房地产,固定资产,生产性生物资产,无形资产,商誉以及探明石油天然气矿区权益和井及相关设施等。

本章不涉及下列资产减值的会计处理:存货、消耗性生物资产、采用公允价值模式进行后续计量的投资性房地产、建造合同形成的资产、递延所得税资产、融资租赁中出租人未担保余值、未探明石油天然气矿区权益,以及本大纲第九章所涉及的金融资产等。

二、资产可能发生减值的迹象

资产可能发生减值的迹象主要包括以下方面:

(一)资产的市价当期大幅度下跌,其跌幅明显高于因时间的推移或者正常便用而预计的下跌

(二)企业经营所处的经济、技术或者法律等环境以及资产所处的市场在当期或者将在近期发生重大变化,从而对企业产生不利影响

(三)市场利率或者其他市场投资报酬率在当期已经提高,从而影响企业计算资产顶计未来现金流量现值的折现率,导致资产可收回金额大幅度降低

(四)有证据表明资产已经陈旧过时或者其实体已经损坏

(五)资产已经或者将被闲置、终比使用或者计划提前处置

(六)企业内部报告的证据表明资产的经济绩效已经低于或者将低于预期,如资产所创造的净现金流址或者实现的营业利润(或者亏损)远远低于(或者高于)预计金额等

(七)其他表明资产可能已经发生减值的迹象

此外,采用成本法核算的长期股权投资,除取得投资时实际支付的价款或对价中包含的已宣告但尚未发放的现金股利或利润外,投资企业按照李有被投资单位宣告发放的现金股利或利润确认投资收益后,应当考虑长期股权投资是否发生了减值。在判断该类长期股权投资是否存在减值迹象时,应当关注长期股权投资的账面价值是否大于享有被投资单位净资产(包括相关商誉)账面价谊的份额等类似情况。

备考中级会计很煎熬,我们还为你准备了以下优质干货:

2018年中级会计职称考试教材变化大吗?

相关思维导图模板

树图思维导图提供 广播电视奖项及评奖标准 在线思维导图免费制作,点击“编辑”按钮,可对 广播电视奖项及评奖标准 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a4210651fa3a78355ac9f5101bb2c616

树图思维导图提供 中国邮政运营重点指标提示 在线思维导图免费制作,点击“编辑”按钮,可对 中国邮政运营重点指标提示 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:549bb5cd0fb673b56a2dd461adc52fbd

上海工商

上海工商