2018中级会计中级会计实务第七章第一节:非货币性资产交换特征和认定思维导图

听说2018年中级会计职称考试要卡通过率?【政策解读】中级会计职称考试的这几大变化,你一定要提前知晓第一节 非货币性资产交换特征和认定一、非货币性资产交换的特征非货币性资产交换,是交易双方主要以存货、...《2018中级会计中级会计实务第七章第一节:非货币性资产交换特征和认定》由树图网中级会计师考试网发布。

树图思维导图提供 2018中级会计中级会计实务第七章第一节:非货币性资产交换特征和认定 在线思维导图免费制作,点击“编辑”按钮,可对 2018中级会计中级会计实务第七章第一节:非货币性资产交换特征和认定 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:cd94cbe71cd3aa3325945b28ef60615c

思维导图大纲

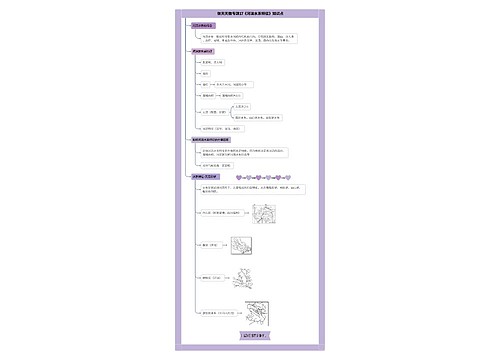

2018中级会计中级会计实务第七章第一节:非货币性资产交换特征和认定思维导图模板大纲

第一节 非货币性资产交换特征和认定

一、非货币性资产交换的特征

非货币性资产交换,是交易双方主要以存货、固定资产、无形资产和长期股权投资等非货币性资产进行的交换。该交换不涉及或只涉及少量的货币性资产(即补价)其中,货币性资产,是指企业持有的货币资金和将以固定或可确定的金额收取的资产,包括现金、银行存款、应收账款和应收票据以及准备持有至到期的债券投资等。非货币性资产,是指货币性资产以外的资产。

二、非货币性资产交换的认定

认定涉及少量货币性资产的交换为非货币性资产交换,通常以补价占整个资产交换金额的比例是否低于25%作为参考比例。支付的货币性资产占换人资产公允价值(或占换出资产公允价值与支付的货币性资产之和)的比例。或者收到的货币性资产占换出资产公允价值(或占换人资产公允价值和收到的货币性资产之和)的比例低于25%的,视为非货币性资产交换;高于25%(含25%)的,视为货币性资产交换。

备考中级会计很煎熬,我们还为你准备了以下优质干货:

2018年中级会计职称考试教材变化大吗?

相关思维导图模板

树图思维导图提供 一、研究内容 在线思维导图免费制作,点击“编辑”按钮,可对 一、研究内容 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4f21797dd3e8b08f1951dfc24e7be94f

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

上海工商

上海工商