2018中级会计职称财务管理第三章第一节:预算管理概述思维导图

关注热点:中级会计职称章节知识点 || 2018年中级会计教材变化第一节预算管理概述一、预算的特征与作用(一) 预算的特征首先,预算与企业的战略目标保持一致。其次,预算是数量化的...《2018中级会计职称财务管理第三章第一节:预算管理概述》由树图网中级会计师考试网发布。

树图思维导图提供 2018中级会计职称财务管理第三章第一节:预算管理概述 在线思维导图免费制作,点击“编辑”按钮,可对 2018中级会计职称财务管理第三章第一节:预算管理概述 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5662a85689ba6f346313e43ec5503873

思维导图大纲

2018中级会计职称财务管理第三章第一节:预算管理概述思维导图模板大纲

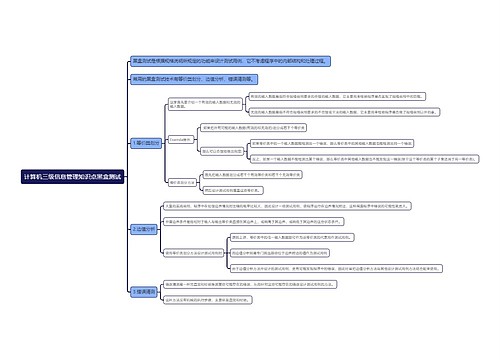

第一节预算管理概述

一、预算的特征与作用

(一) 预算的特征

首先,预算与企业的战略目标保持一致。其次,预算是数量化的并且具有可执行性,这是预算最主要的特征。

(二) 预算的作用

预算通过引导和控制经济活动、使企业经营达到预期目标;预算可以实现企业内部各个部门之间的协调;预算可以作为业绩考核的标准。

二、预算的分类

根据预算内容不同,可以分为业务预算(即经营预算)、专门决策预算、财务预算;从预算指标覆盖的时间长短划分,企业预算分为长期预算和短期预算。

三、预算体系

一般将由业务预算、专门决策预算和财务预算组成的预算体系, 称为全面预算体系。

四、预算工作的组织

预算工作的组织,包括决策层、管理层、执行层和考核层:企业董事会或类似机构应当对企业预算的管理工作负总责;预算委员会或财务管理部门主要拟订预算的目标、政策,制定预算管理的具体措施和办法,审议、平衡预算方案,组织下达预算,协调解决预算编制和执行中的问题,组织审计、考核预算的执行情况,督促企业完成预算目标;企业财务管理部门具体负责企业预算的跟踪管理,监督预算的执行情况,分析预算与实际执行的差异及原因,提出改进管理的意见与建议;企业内部生产、投资、物资、人力资源、市场营销等职能部门具体负责本部门业务涉及的预算编制、执行、分析等工作,并配合预算委员会或财务管理部门做好企业总预算的综合平衡、协调、分析、控制与考核等工作;企业所属基层单位是企业预算的基本执行单位。

上海工商

上海工商