2018中级会计职称财务管理第二章第三节:成本性态分析思维导图

关注热点:中级会计职称章节知识点 || 2018年中级会计教材变化第三节成本性态分析成本性态,又称成本习性,是指成本的变动与业务量之间的依存关系。按照成本性态,通常可以把成本区分...《2018中级会计职称财务管理第二章第三节:成本性态分析》由树图网中级会计师考试网发布。

树图思维导图提供 2018中级会计职称财务管理第二章第三节:成本性态分析 在线思维导图免费制作,点击“编辑”按钮,可对 2018中级会计职称财务管理第二章第三节:成本性态分析 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d1d3d97835752496effd78007a10a561

思维导图大纲

2018中级会计职称财务管理第二章第三节:成本性态分析思维导图模板大纲

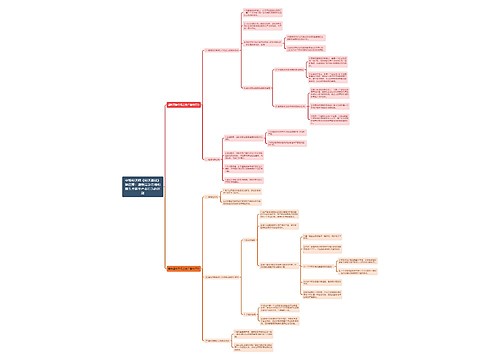

第三节成本性态分析

成本性态,又称成本习性,是指成本的变动与业务量之间的依存关系。按照成本性态,通常可以把成本区分为固定成本、变动成本和混合成本三类。

一、固定成本

固定成本是指在特定的业务量范围内不受业务量变动影响,一定期间的总额能保持相对稳定的成本。固定成本按其支出额是否可以在一定期间内改变而分为约束性固定成本和酌量性固定成本。

二、变动成本

变动成本,是指在特定的业务量范围内,其总额会随业务量的变动而呈正比例变动的成本。变动成本可以区分为两大类:技术性变动成本和酌量性变动成本。

三、混合成本

(一) 混合成本的基本特征

混合成本是"混合"了固定成本和变动成本两种不同性质的成本。一方面,它们要随业务量的变化而变化;另一方面,它们的变化又不能与业务量的变化保持纯粹的正比例关系。

(二) 混合成本的分类

混合成本可进一步将其细分为半变动成本、半固定成本、延期变动成本和曲线成本。

(三) 混合成本的分解

1.高低点法。

2.回归分析法。

3.账户分析法。

4.技术测定法。

5.合同确认法。

四、总成本模型

将混合成本按照一定的方法区分为固定成本和变动成本之后,根据成本性态,企业的总成本公式就可以表示为:

总成本=固定成本总额+变动成本总额=固定成本总额+单位变动成本×业务量

相关思维导图模板

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

树图思维导图提供 辊压断带分析 在线思维导图免费制作,点击“编辑”按钮,可对 辊压断带分析 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:55fdf0827fa2a220b0b4047d75df5032

上海工商

上海工商