2018中级会计考试财务管理第一章第四节:财务管理体制思维导图

关注热点:中级会计职称章节知识点 || 2018年中级会计教材变化第四节财务管理体制一、企业财务管理体制的一般模式及优缺点(一) 集权型财务管理体制集权型财务管理体制,是指企业对...《2018中级会计考试财务管理第一章第四节:财务管理体制》由树图网中级会计师考试网发布。

树图思维导图提供 2018中级会计考试财务管理第一章第四节:财务管理体制 在线思维导图免费制作,点击“编辑”按钮,可对 2018中级会计考试财务管理第一章第四节:财务管理体制 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:78139d98e12edc4eaf65f00280467909

思维导图大纲

2018中级会计考试财务管理第一章第四节:财务管理体制思维导图模板大纲

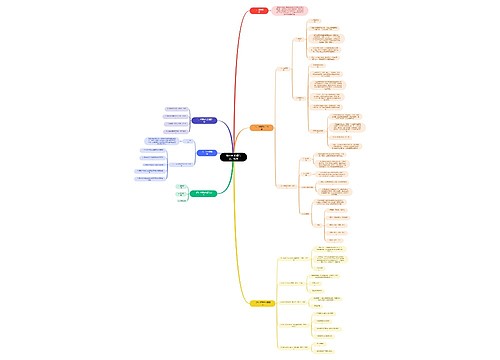

第四节财务管理体制

一、企业财务管理体制的一般模式及优缺点

(一) 集权型财务管理体制

集权型财务管理体制,是指企业对各所属单位的所有财务管理决策都进行集中统一,各所属单位没有财务决策权,企业总部财务部门不但参与决策和执行决策,在特定情况下还直接参与各所属单位的执行过程。

(二) 分权型财务管理体制

分权型财务管理体制,是指企业将财务决策权与管理权完全下放到各所属单位,各所属单位只需对一些决策结果报请企业总部备案即可。

(三) 集权与分权相结合型财务管理体制

集权与分权相结合型财务管理体制实质上就是集权下的分权,企业对各所属单位在所有重大问题的决策与处理上实行高度集权,各所属单位则对日常经营活动具有较大的自主权。

二、影响企业财务管理体制集权与分权选择的因素

影响企业财务管理体制集权与分权选择的因素主要有: (一) 企业生命周期。(二) 企业战略。(三) 企业所处市场环境。(四) 企业规模。(五)企业管理层素质。(六)信息网络系统。此外,财权的集中与分散还应该考虑企业类型、经济政策、管理方法、管理手段、成本代价等相关情况。企业应综合各种因素,做出符合企业自身特点和发展需要的财务管理体制。

三、企业财务管理体制的设计原则

1.与现代企业制度的要求相适应。

2.明确企业对各所属单位管理中的决策权、执行权与监督权三者分立。

3.明确财务综合管理和分层管理思想。

4.与企业组织体制相适应。

四、集权与分权相结合型财务管理体制的实践

总结中国实践,集权与分权相结合型财务管理体制的核心内容是企业总部应做到制度统一、资金集中、信息集成和人员委派。具体集权内容主要有:集中制度制定权,筹资、融资权,投资权,用资、担保权,固定资产购置权,财务机构设置权,收益分配权;具体分权内容主要有:分散经营自主权,人员管理权,业务定价权,费用开支的审批权。

相关思维导图模板

树图思维导图提供 职业生涯人物访谈 在线思维导图免费制作,点击“编辑”按钮,可对 职业生涯人物访谈 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c1f2e2bd2ea229fce3f9797aa82def65

树图思维导图提供 第一章 传播与人、社会 在线思维导图免费制作,点击“编辑”按钮,可对 第一章 传播与人、社会 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:480261aa3db5da07188cd078e2b51497

上海工商

上海工商