中级会计师《财务管理》考点:长期偿债能力分析思维导图

长期偿债能力分析 长期偿债能力是指企业在较长的期间偿还债务的能力。(环球网校提供偿债能力分析) 企业在长期内,不仅需要偿还流动负债,还需偿还非流动负债,因此,长期偿债能...《中级会计师《财务管理》考点:长期偿债能力分析》由树图网中级会计师考试网发布。

树图思维导图提供 中级会计师《财务管理》考点:长期偿债能力分析 在线思维导图免费制作,点击“编辑”按钮,可对 中级会计师《财务管理》考点:长期偿债能力分析 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d4d3cf2604e7090966a5eca18107ea9f

思维导图大纲

中级会计师《财务管理》考点:长期偿债能力分析思维导图模板大纲

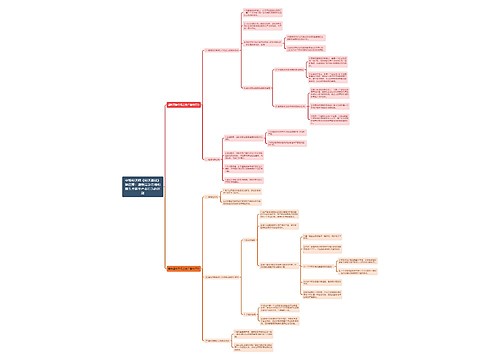

长期偿债能力分析

长期偿债能力是指企业在较长的期间偿还债务的能力。

企业在长期内,不仅需要偿还流动负债,还需偿还非流动负债,因此,长期偿债能力衡量的是对企业所有负债的清偿能力。

企业对所有负债的清偿能力取决于其总资产水平,因此长期偿债能力比率考察的是企业资产、负债和所有者权益之间的关系。

其财务指标主要有四项: 资产负债率、产权比率、权益乘数和利息保障倍数。

1、资产负债率

资产负债率是企业负债总额与资产总额之比。

其计算公式为:

资产负债率=(负债总额÷资产总额)×100%

资产负债率反映总资产中有多大比例是通过负债取得的,可以衡量企业清算时资产对债权人权益的保障程度。当资产负债率高于50%时,表明企业资产来源主要依靠的是负债,财务风险较大。当资产负债率低于50%时,表明企业资产的主要来源是所有者权益,财务比较稳健。这一比率越低,表明企业资产对负债的保障能力越高,企业的长期偿债能力越强。

2、产权比率

产权比率又称资本负债率,是负债总额与所有者权益之比,它是企业财务结构稳健与否的重要标志。

其计算公式为:

产权比率=负债总额÷所有者权益×100%

产权比率反映了由债权人提供的资本与所有者提供的资本的相对关系,即企业财务结构是否稳定;而且反映了债权人资本受股东权益保障的程度,或者是企业清算时对债权人利益的保障程度。

产权比率高是高风险、高报酬的财务结构;产权比率低,是低风险、低报酬的财务结构。

产权比率与资产负债率对评价偿债能力的作用基本一致,只是资产负债率侧重于分析债务偿付安全性的物质保障程度,产权比率则侧重于揭示财务结构的稳健程度以及自有资金对偿债风险的承受能力。

3、权益乘数

权益乘数是总资产与股东权益的比值。

其计算公式为:

权益乘数=总资产÷股东权益

权益乘数表明股东每投入1元钱可实际拥有和控制的金额。是常用的反映财务杠杆水平的指标。

4、利息保障倍数

利息保障倍数是指企业息税前利润与全部利息费用之比,又称已获利息倍数,用以衡量偿付借款利息的能力。

其计算公式为:

利息保障倍数=息税前利润÷全部利息费用=(净利润+利润表中的利息费用+所得税)÷全部利息费用

注意:

(1)已获利息倍数不仅反映了企业获利能力的大小(其他因素不变,该指标越高表明息税前利润越大,即获利能力越大),而且反映了获利能力对偿还到期债务的保证程度。

(2)从长期看,利息保障倍数至少要大于1(国际公认标准为3)。

(3)注意已获利息倍数与财务杠杆系数之间的关系。比如已获利息倍数为2,则财务杠杆系数为2。

扫描中级会计职称准题库二维码,做题听课更方便!

最新中级会计职称考试题库|手机题库免费下载 微信搜索"中大中级会计职称考试"

2017年中级会计师考试海量资料下载中心

相关思维导图模板

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

树图思维导图提供 销售经理半年规划 在线思维导图免费制作,点击“编辑”按钮,可对 销售经理半年规划 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e614d6bcf03e9318109240a18697c5d1

上海工商

上海工商