2016会计职称中级财务管理考点:杜邦分析法思维导图

杜邦分析法杜邦分析法,又称杜邦财务分析体系,简称杜邦体系,是利用各主要财务比率指标间的内在联系,对企业财务状况及经济效益进行综合系统分析评价的方法。(环球网校提供2016年中级会计师杜邦分析法考点)该...《2016会计职称中级财务管理考点:杜邦分析法》由树图网中级会计师考试网发布。

树图思维导图提供 2016会计职称中级财务管理考点:杜邦分析法 在线思维导图免费制作,点击“编辑”按钮,可对 2016会计职称中级财务管理考点:杜邦分析法 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b13c5b5d66f53401182183e3738d70a4

思维导图大纲

2016会计职称中级财务管理考点:杜邦分析法思维导图模板大纲

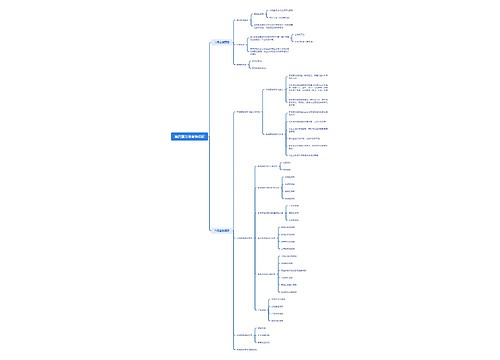

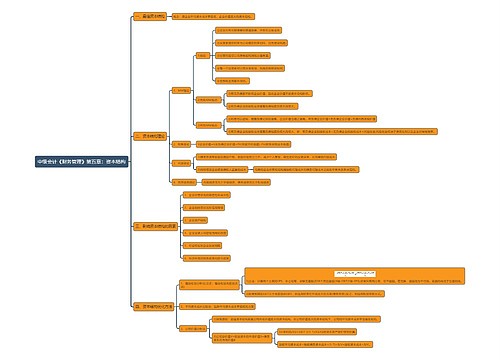

杜邦分析法

杜邦分析法,又称杜邦财务分析体系,简称杜邦体系,是利用各主要财务比率指标间的内在联系,对企业财务状况及经济效益进行综合系统分析评价的方法。

该体系是以净资产收益率为起点,以总资产净利率和权益乘数为核心,重点揭示企业获利能力及权益乘数对净资产收益率的影响,以及各相关指标间的相互影响作用关系。因其最初由美国杜邦企业成功应用,故得名。

杜邦分析法将净资产收益率(权益净利率)其分析关系式为:

净资产收益率=销售净利率×总资产周转率×权益乘数

注:①本章销售净利率即营业净利率,销售收入即营业收入,销售费用即营业费用。

②上图中有关资产、负债与权益指标通常用平均值计算。

运用杜邦分析法需要抓住以下几点:

1.净资产收益率是一个综合性最强的财务分析指标,是杜邦分析体系的起点。

财务管理的目标之一是使股东财富最大化,净资产收益率反映了企业所有者投入资本的获利能力,说明了企业筹资、投资、资产营运等各项财务及其管理活动的效率,而不断提高净资产收益率是使所有者权益最大化的基本保证。所以,这一财务分析指标是企业所有者、经营者都十分关心的。而净资产收益率高低的决定因素主要有三个,即销售净利率、总资产周转率和权益乘数。这样,在进行分解之后,就可以将净资产收益率这一综合性指标升降变化的原因具体化,从而它比只用一项综合性指标更能说明问题。

2.销售净利率反映了企业净利润与销售收入的关系,它的高低取决于销售收入与成本总额的高低。

要向提高销售净利率,一是要扩大销售收入,二是要降低成本费用。扩大销售收入既有利于提高销售净利率,又有利于提高总资产周转率。降低成本费用是提高销售净利率的一个重要因素,从杜邦分析图可以看出成本费用的基本结构是否合理,从而找出降低成本费用的途径和加强成本费用控制的办法。如果企业财务费用支出过高,就要进一步分析其负债比率是否过高;如果管理费用过高,就要进一步分析期资产周转情况等等。还可以看出,提高销售净利率的另一途径是提高其他利润。为了详细地了解企业成本费用的发生情况,在具体列示成本总额时,还可根据重要性原则,将那些影响较大的费用单独列示,以便为寻求降低成本的途径提供依据。

3.影响总资产周转率的一个重要因素是资产总额。

资产总额由流动资产与长期资产组成,它们的结构合理与否将直接影响资产的周转速度。一般来说,流动资产直接体现企业的偿债能力和变现能力,而长期资产则体现了企业的经营规模、发展潜力。两者之间应该有一个合理的比例关系。如果发现某项资产比重过大,影响资金周转,就应深入分析其原因,例如企业持有的货币资金超过业务需要,就会影响企业的盈利能力;如果企业占有过多的存货和应收账款,则既会影响获利能力,又会影响偿债能力。因此,还应进一步分析各项资产的占用数额和周转速度。

4.权益乘数主要受资产负债率指标的影响。

资产负债率越高,权益乘数就越高,说明企业的负债程度比较高,给企业带来了较多的杠杆利益,同时,也带来了较大的风险。

2016年中级会计职称考试时间

上海工商

上海工商