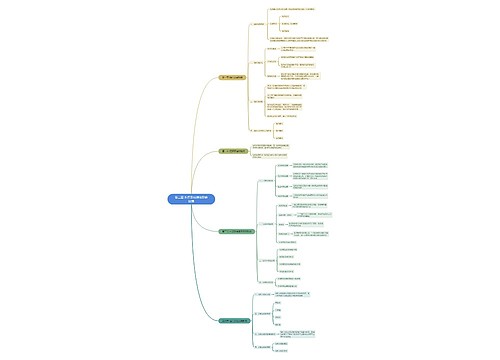

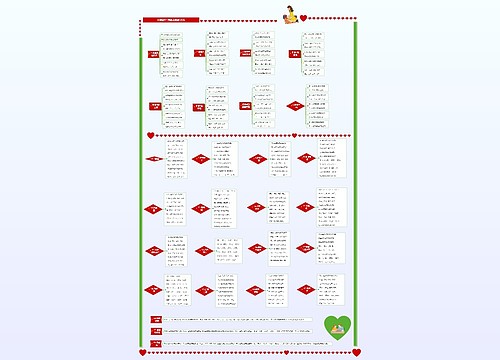

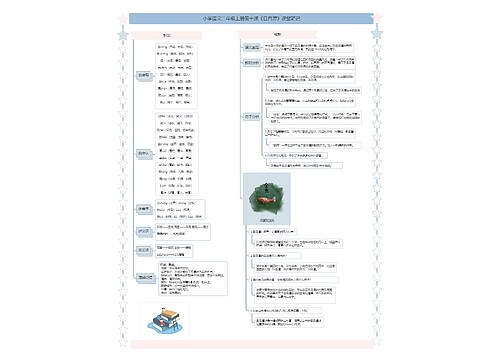

土地增值税法(二)思维导图

思维导图高清图")

扣除项目、税额计算一般方法和税收优惠

树图思维导图提供 土地增值税法(二)思维导图 在线思维导图免费制作,点击“编辑”按钮,可对 土地增值税法(二)思维导图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:cfa6c6402a231dbca3c9d2ab3620de09

思维导图大纲

土地增值税法(二)思维导图模板大纲

6、税额计算一般方法

(1)土地增值税的一般计算步骤:

1.扣除项目合计=Σ5/4/3/2(选择,计算) 2.土地增值额=应税收入-1 3.增值率=土地增值额2÷1(找税率,记) 4.应纳税额=增值额×税率-扣除项目合计×速算扣除系数

(二)增值额的评估确定:

纳税人有下列情形之一的,按照房地产评估价格计算征收土地增值税: 1.隐瞒、虚报房地产成交价格的; 2.提供扣除项目金额不实的; 3.转让房地产的成交价格低于房地产评估价格,又无正当理由的; 4.旧房及建筑物的转让。

5、扣除项目

非房地产开发企业4项

1.取得土地使用权支付的金额

地价+契税+过户费等

逾期开发缴纳的土地闲置费,不得扣除。

2.房地产开发成本

3.房地产开发费用

4.与转让房地产有关的税金

a.印花税,b.城建税+教育费附加

存量房地产转让3项

1.取得土地使用权支付的金额

地价+契税+过户费等

逾期开发缴纳的土地闲置费,不得扣除。

2.房屋及建筑物的评估价格+评估费

评估价格=重置成本价×成新度折扣率

(1)凡不能取得评估价格、但能提供购房发票,从购买年度起每年加计5%,满一年之后,再满半年按一年算。例:7个月不算1年,1年7个月算2年 扣除项目金额=发票所载金额×(1+年限×5%)

(2)对纳税人购房时缴纳的契税,准予作为“与转让房地产有关的税金”予以扣除,但不作为加计5%的基数

(3)对于转让旧房及建筑物,既没发票,又没评估价,税务机关可以实行核定征收。

(1)营业税发票的,按照发票所载金额(不扣减营业税)

(2)增值税普通发票的,按照发票所载价税合计金额

(3)增值税专用发票的,按照发票所载不含增值税金额

3.转让环节缴纳的税金

(1)印花税,(2)城建税+教育费附加(3)原买房的契税

转让未开发的土地2项

1.取得土地使用权支付的金额

地价+契税+过户费等

逾期开发缴纳的土地闲置费,不得扣除。

2.转让环节缴纳的税金

a.印花税,b.城建税+教育费附加

税收优惠

1.普通标准住宅的增值额未超过扣除项目金额20%的,免征

2.因国家建设的需要而被政府征用、收回的房地产,免征

3.因城市规划、国家建设需要而搬迁由纳税人自行转让原房地产的,免征

4.对企事业单位、社会团体以及其他组织转让旧房作为改造安置住房或公租房房源,且增值额未超过扣除项目金额20%的,免征

5.个人销售住房,暂免

6.企业改制重组,下列暂不征收

1.整体改制,对改制前的企业将国有土地使用权、地上的建筑物及其附着物转移、变更到改制后的企业。 2.企业合并且原企业投资主体存续的,对原企业将房地产转移、变更到合并后的企业。 3.企业分设,对原企业将房地产转移、变更到分立后的企业。 4.单位、个人在改制重组时以房地产作价入股进行投资,对其将房地产转移、变更到被投资的企业。

国税2016年第70号文 教材之外内容思维导图模板大纲

相关思维导图模板

树图思维导图提供 二手书销售平台新航标 在线思维导图免费制作,点击“编辑”按钮,可对 二手书销售平台新航标 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:a92403b70afada50cf4fa4f56e0981c9

树图思维导图提供 第二章 组织及其绩效影响因素 在线思维导图免费制作,点击“编辑”按钮,可对 第二章 组织及其绩效影响因素 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1919a947f88bc2d8550efe05fd639dac

上海工商

上海工商