笔灵AI论文写作三步搞定,GO>>

境外经营净投资套期账务处理怎么做思维导图

免费下载

免费使用文件

泪尽 浏览量:02022-12-28 16:43:35

已被使用0次

对境外经营净投资的套期,包括对作为净投资的一部分进行账务处理的货币性项目的套期,应当按照类似于现金流量套期会计的规定处理

树图思维导图提供 境外经营净投资套期账务处理怎么做 在线思维导图免费制作,点击“编辑”按钮,可对 境外经营净投资套期账务处理怎么做 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:77962f8f3387fdee25a6accb875e1079

思维导图大纲

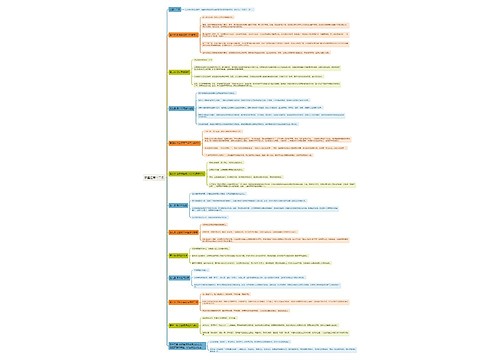

境外经营净投资套期账务处理怎么做思维导图模板大纲

境外经营净投资套期账务处理

(1)套期工具形成的利得或损失中属于套期有效的部分,应当计入其他综合收益,借记或贷记“套期工具”科目,贷记或借记“其他综合收益”科目。

全部或部分处置境外经营时,上述计入其他综合收益的套期工具利得或损失应当相应转出,计入当期损益。

(2)套期工具形成的利得或损失中属于套期无效的部分,应当计入当期损益,借记或贷记“套期工具”科目,贷记或借记“套期损益”科目。

相关会计分录如下:

借:套期工具(有可能在贷方)

贷:其他综合收益(有可能在借方)

借:套期工具(有可能在贷方)

贷:套期损益(有可能在借方)

境外经营净投资套期解释

境外经营净投资套期,是指对境外经营净投资外汇风险敞口进行的套期。境外经营净投资套期中的被套期风险是指境外经营的记账本位币与母公司的记账本位币之间的折算差额。

境外经营净投资套期税务处理

境外经营净投资套期的税务处理,与现金流量套期的处理不同。按照税法的相关规定,套期工具及被套期项目按照实际成本为计税基础,因公允价值变动确认的会计利得或损失,不计入应纳税所得额。企业在汇总计算缴纳企业所得税时,其境外营业机构的亏损不得抵减境内营业机构的盈利。在企业收回或实际处置时,才允许扣除套期工具及被套期项目的计税基础。

上海工商

上海工商