现金折扣相关账务处理怎么做思维导图

现金折扣相关账务处理具体如下:

树图思维导图提供 现金折扣相关账务处理怎么做 在线思维导图免费制作,点击“编辑”按钮,可对 现金折扣相关账务处理怎么做 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d6364f803045a347dd8694822d83169a

思维导图大纲

现金折扣相关账务处理怎么做思维导图模板大纲

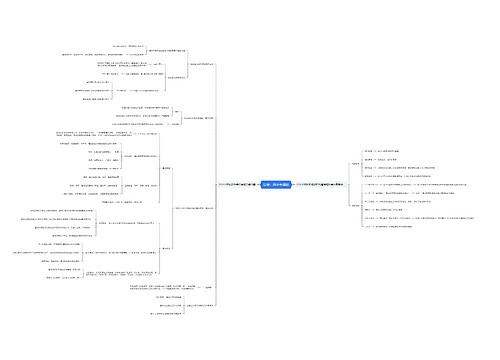

现金折扣相关账务处理

销售实现时,按销售总价确认收入,借记“应收账款”科目,按销售商品实际售价,贷记“主营业务收入”科目,按应收取的增值税税额,贷记“应交税费——应交增值税(销项税额)”科目。编制会计分录如下所示:

借:应收账款

贷:主营业务收入

应交税费——应交增值税(销项税额)

若在规定期限内付清货款,按享受现金折扣的金额,借记“财务费用”科目,按扣除现金折扣后实际支付的货款,借记“银行存款”科目,贷记“应收账款”科目。编制会计分录如下所示:

借:银行存款

财务费用

贷:应收账款

现金折扣解释

现金折扣,是指债权人为鼓励债务人在规定的期限内付款而向债务人提供的债务扣除。

现金折扣举例说明

例如2/10、1/20、N/30,分别指:

1、2/10:如果在10天内付款,购买者能够从发票面值中得到2%的折扣;

2、1/20:在20天内付款可以得到1%的折扣;

3、N/30:通常30天为正常付款周期,若未在上述10天、20天内付款则没有优惠,按发票全部金额付款。

现金折扣处理方法

现金折扣主要发生在企业以赊销的方式销售商品及提供劳务的交易中。现金折扣的处理方法一般有总价法和净价法两种,具体如下:

1、总价法,是指企业在确定销售商品收入金额时,不考虑各种预计可能发生的现金折扣,现金折扣在实际发生时计入发生当期的财务费用。我国的《企业会计准则》规定,我国企业应采用总价法对现金折扣进行会计处理。

2、净价法,是指企业将扣除了现金折扣后的销售商品金额确认为收入,如果没有发生现金折扣,在现金折扣期满时,将其转入收入。

相关思维导图模板

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

树图思维导图提供 社群客服SOP细则 在线思维导图免费制作,点击“编辑”按钮,可对 社群客服SOP细则 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:81b812ba763ba888461739d58163c1e4

上海工商

上海工商