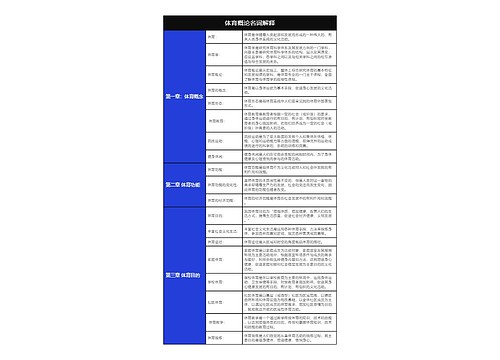

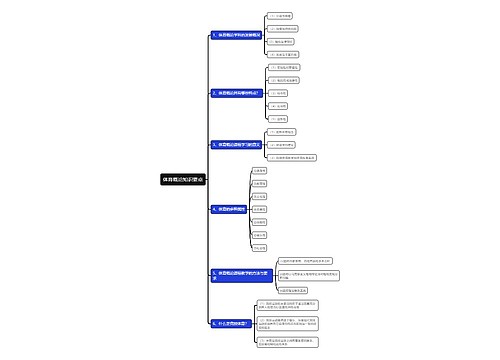

现金流量套期账务处理怎么做思维导图

现金流量套期账务处理主要涉及指定套期工具、被套期项目、后续计量、结算或终止确认时三种情形

树图思维导图提供 现金流量套期账务处理怎么做 在线思维导图免费制作,点击“编辑”按钮,可对 现金流量套期账务处理怎么做 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0c0886064c9c1dae4214ee6627cd6d81

思维导图大纲

现金流量套期账务处理怎么做思维导图模板大纲

指定套期工具、被套期项目

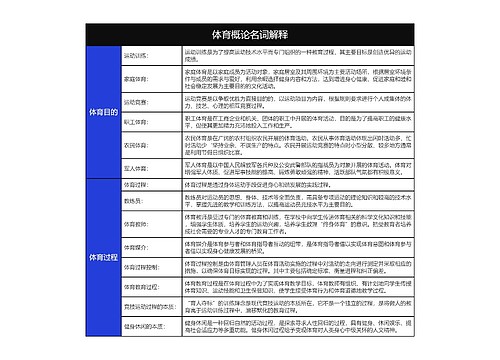

企业将已确认的衍生工具、以公允价值计量且其变动计入当期损益的非衍生金融资产或非衍生金融负债等金融资产或金融负债指定为套期工具的,应当按照其账面价值,借记或贷记“套期工具”科目,贷记或借记“衍生工具”“交易性金融资产”等科目。

企业将已确认的资产、负债或其组成部分指定为被套期项目的,应当按照其账面价值,借记或贷记“被套期项目”科目,贷记或借记“原材料”“债权投资”“长期借款”等科目。已计提跌价准备或减值准备的,还应当同时结转跌价准备或减值准备。编制会计分录如下:

借:套期工具(有可能在贷方)

贷:衍生工具或交易性金融资产(账面价值,有可能在借方)

借:被套期项目(有可能在贷方)

贷:原材料或债权投资或长期借款(账面价值,有可能在借方)

后续计量

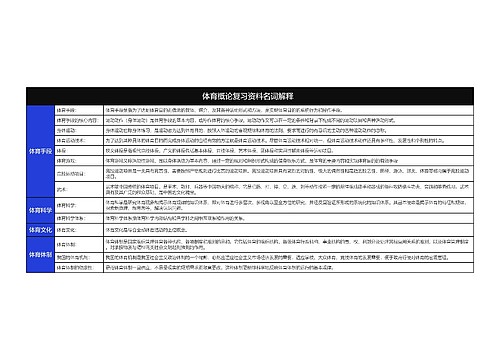

套期工具产生的利得或损失中属于有效套期的部分,作为现金流量套期储备,应当计入其他综合收益。现金流量套期储备的金额,应当按照下列两项的绝对额中较低者确定:

①套期工具自套期开始的累计利得或损失;

②被套期项目自套期开始的预计未来现金流量现值的累计变动额。

套期工具产生的利得或损失中属于无效套期的部分(即扣除计入其他综合收益后的其他利得或损失),应当计入当期损益。

资产负债表日,套期工具产生的利得或损失中属于套期有效部分的,借记或贷记“套期工具”科目,贷记或借记“其他综合收益——套期储备”科目;属于套期无效部分的,借记或贷记“套期工具”科目,贷记或借记“套期损益”科目。编制会计分录如下:

借:套期工具(有可能在贷方)

贷:其他综合收益——套期储备(有可能在借方)

借:套期工具(有可能在贷方)

贷:套期损益(有可能在借方)

结算或终止确认时

金融资产或金融负债不再作为套期工具核算的,应当按照套期工具形成的资产或负债,借记或贷记有关科目,贷记或借记“套期工具”科目。

企业将套期储备转出时,借记或贷记“其他综合收益——套期储备”科目,贷记或借记有关科目。编制会计分录如下所示:

借:银行存款等(有可能在贷方)

贷:套期工具(有可能在借方)

借:其他综合收益——套期储备(有可能在贷方)

贷:主营业务收入等(有可能在借方)

现金流量套期解释

现金流量套期,是指对现金流量变动风险敞口进行的套期。该现金流量变动源于与已确认资产或负债、极可能发生的预期交易,或与上述项目组成部分有关的特定风险,且将影响企业的损益。

现金流量套期的目的是将套期工具产生的利得或损失递延至被套期的预期未来现金流量影响损益的同一期间或多个期间。

上海工商

上海工商