留存收益会计分录怎么做思维导图

留存收益会计分录主要涉及未分配利润和盈余公积,具体分录如下:

树图思维导图提供 留存收益会计分录怎么做 在线思维导图免费制作,点击“编辑”按钮,可对 留存收益会计分录怎么做 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:c02e56cc307d746026a5b8e169c2d8cb

思维导图大纲

留存收益会计分录怎么做思维导图模板大纲

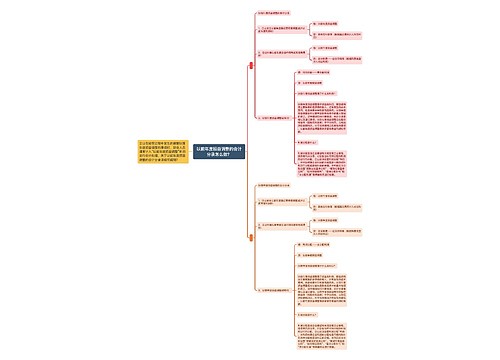

留存收益会计分录

(一)未分配利润

1.将本年利润转入利润分配

借:本年利润

贷:利润分配—未分配利润

2.对利润进行分配

借:利润分配—提取法定盈余公积

利润分配—提取任意盈余公积

利润分配—应付现金股利

贷:盈余公积—法定盈余公积

盈余公积—任意盈余公积

应付股利

3.结转利润分配

借:利润分配—未分配利润

贷:利润分配—提取法定盈余公积

利润分配—提取任意盈余公积

利润分配—应付现金股利

(二)盈余公积

1.提取盈余公积

借:利润分配—提取法定盈余公积

利润分配—提取任意盈余公积

贷:盈余公积—法定盈余公积

盈余公积—任意盈余公积

2.盈余公积补亏

借:盈余公积

贷:利润分配—盈余公积补亏

3.盈余公积转增资本

借:盈余公积

贷:股本/实收资本

4.用盈余公积宣告发放现金股利或利润

借:利润分配—应付现金股利或利润

盈余公积

贷:应付股利

支付股利时

借:应付股利

贷:银行存款

留存收益什么意思

留存收益是指企业从历年实现的利润中,提取或形成的,留存于企业的内部积累。它来源于企业的生产经营活动所实现的净利润,包括盈余公积和未分配利润两类。

留存收益计算公式

(1)留存收益计算公式:留存收益=未分配利润+盈余公积

(2)留存收益率=留存的收益÷净利润×100%=(净利润-分配给股东的利润)÷净利润×100%。

(3)举例说明:

某企业的年利润总额为10000万元,扣所得税10000×25%=2500万元,税后净利润就是7500万元,一般按照税后利润的10%提取盈余公积,即750万元,如果分红2250万元(即税后利润的30%),则该企业的留存收益率1-30%=70%。

相关思维导图模板

树图思维导图提供 以前年度损益调整的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 以前年度损益调整的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5da230d5e4c4d3801d61d409a64e9447

树图思维导图提供 其他综合收益属于什么会计科目?相关的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 其他综合收益属于什么会计科目?相关的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:118d6b8cbbf3df349bfa8ba99b509b34

上海工商

上海工商