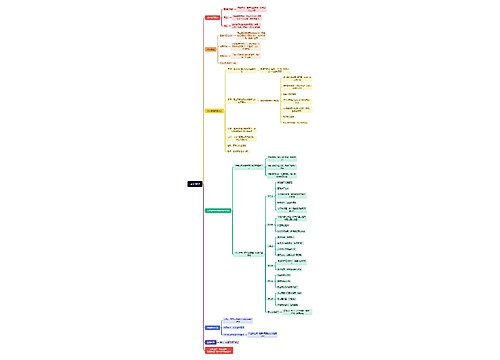

主营业务成本会计分录怎么做思维导图

主营业务成本会计分录主要涉及月末结转主营业务成本,期末,将主营业务成本的余额转入“本年利润”科目

树图思维导图提供 主营业务成本会计分录怎么做 在线思维导图免费制作,点击“编辑”按钮,可对 主营业务成本会计分录怎么做 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bdee53828552f8854f11749c403e9953

思维导图大纲

主营业务成本会计分录怎么做思维导图模板大纲

主营业务成本借贷方向

主营业务成本在会计实务中也指“主营业务成本会计科目,”属于损益类科目,借方表示增加,贷方表示减少。借方登记销售各种商品、提供各种劳务等实际成本,贷方登记转入本年利润的成本,主营业务成本发生的时候计入借方,结转的时候计入贷方,结转后本科目无余额。

主营业务成本核算什么

主营业务成本科目核算企业确认销售商品、提供劳务等主营业务收入时应结转的成本,本科目可按主营业务的种类进行明细核算。

主营业务成本包括什么内容

主营业务成本主要包括以下内容:

1、直接材料

直接材料指加工后直接构成产品实体或主要部分的原料和材料成本。

直接材料可以分为原材料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料、包装物等。在生产过程中,直接材料的价值一次全部转移到新生产的产品中去,构成了产品成本的重要组成部分。

2、直接人工

直接人工指在生产中对材料进行直接加工制成产品所耗用的工人的工资、奖金和各种津贴,以及按规定比例提取的福利费。

直接人工主要包括两部分内容:职工工资和职工福利费。

3、制造费用

制造费用指企业各生产单位(如生产车间)为了组织和管理生产而发生的各项间接费用。

制造费用是产品成本的重要组成部分。具体来讲,制造费用包括工资和福利费(指车间管理人员提取的那一部分)、折旧费、修理费、办公费、水电费、机物料损耗、劳动保护费以及其他制造费用。

相关思维导图模板

树图思维导图提供 成本管理 在线思维导图免费制作,点击“编辑”按钮,可对 成本管理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0ee318da97ccda726eeac7a765a84121

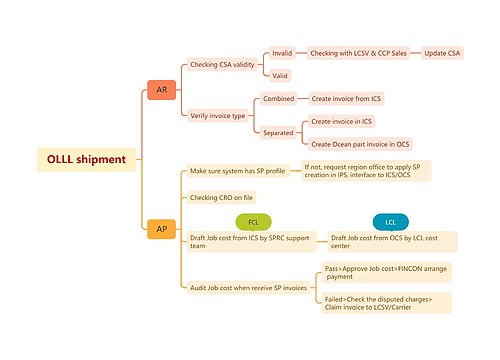

树图思维导图提供 OLLL shipment 在线思维导图免费制作,点击“编辑”按钮,可对 OLLL shipment 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:03af3cfb272691717871f58e7e10435a

上海工商

上海工商