小微企业免税销售额的会计分录怎么做?思维导图

国家为了鼓励中小企业发展,出台了一系列税收优惠政策,对于小微企业而言,满足一定的条件可享受免征增值税的优惠,那么小微企业免税销售额会计分录应怎么做?

树图思维导图提供 小微企业免税销售额的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 小微企业免税销售额的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0b1cf05f97a2579ea24ccf091165cd91

思维导图大纲

小微企业免税销售额的会计分录怎么做?思维导图模板大纲

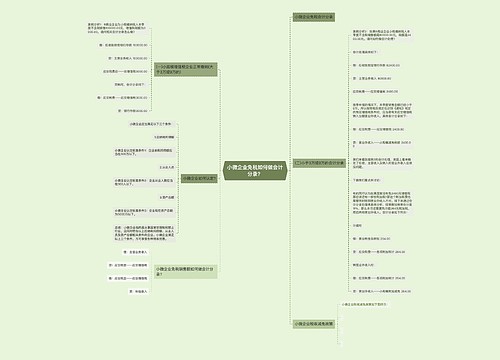

小微企业免税销售额的会计分录

1、小规模纳税人平时取得的销售收入时:

借:银行存款

贷:主营业务收入

应交税费——应交增值税

2、应缴增值税在满足免征增值税条件时:

借:应交税费——应交增值税

贷:营业外收入——补贴收入

如何理解应交税费?

应交税费是指企业根据在一定时期内取得的营业收入、实现的利润等,按照现行税法规定,采用一定的计税方法计提的应交纳的各种税费。应交税费包括企业依法交纳的增值税、消费税、企业所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船税、教育费附加等税费,以及在上缴国家之前,由企业代收代缴的个人所得税等。

企业应通过“应交税费”科目,总括反映各种税费的缴纳情况,并按照应交税费项目进行明细核算。该科目的贷方登记应交纳的各种税费,借方登记已交纳的各种税费,期末贷方余额反映尚未交纳的税费;期末如为借方余额反映多交或尚未抵扣的税费。

什么是营业外收入?

营业外收入是企业财务成果的组成部分,主要是指与企业日常营业活动没有直接关系的各项利得。营业外收入主要包括:企业合并损益、盘盈利得、因债权人原因确实无法支付的应付款项、政府补助、教育费附加返还款、罚款收入、捐赠利得等。为了总括反映和监督企业营业外收入情况,企业应设置“营业外收入”账户。该账户贷方登记企业发生的营业外收入额,借方登记期末转入“本年利润”账户的数额,经结转后该账户期末无余额。

相关思维导图模板

树图思维导图提供 小微企业免税如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 小微企业免税如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1f4a1a37a63dbc69f4c7ca14f41ed78c

树图思维导图提供 双十一狂欢节拉开帷幕!电商卖家如何缴税,会计分录要怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 双十一狂欢节拉开帷幕!电商卖家如何缴税,会计分录要怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b43d8c40cc8bb5f9b638435bba0bc236

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商