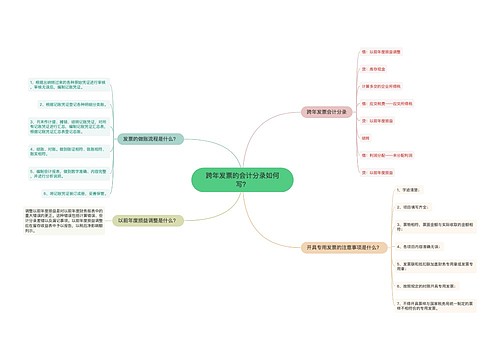

跨年发票会计分录如何编制?思维导图

跨年发票一般指上年发生开具的发票,在次年才报销入账,发票开具时间和报销入账时间存在时间差,这种情况一般计入以前年度损益调整等科目进行核算,相关的会计分录如何编制?

树图思维导图提供 跨年发票会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 跨年发票会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:012f1da8508a7d55a15a8fd59ad1b96e

思维导图大纲

跨年发票会计分录如何编制?思维导图模板大纲

跨年发票的会计处理

跨年取得的发票未在当年确认费用

借:以前年度损益调整

贷:库存现金/银行存款

计算多交的企业所得税

借:应交税费——应交所得税

贷:以前年度损益

结转

借:利润分配——未分配利润

贷:以前年度损益

(2)跨年汇算清缴取得发票入账:冲销预提费用的科目,然后正常当做费用即可,这样汇算清缴是不需要做处理的。

(3)如果在汇算清缴之后取得发票,需要做纳税调增,待发票取得时做冲销预提费用的分录。

以前年度损益调整是什么?

以前年度损益调整用于核算企业对以前年度发生的多计或少计的重大盈亏数额所进行的调整。

以前年度损益调整是损益类账户,贷方记增加,反映企业调整的以前年度的收益;借方记减少,登记企业调整的以前年度的收益损失;期末余额结转至本年利润账户,结转后无余额。

其他应付款是什么?

其他应付款是指企业在商品交易业务以外发生的应付和暂收款项,具体包括:应付经营租入固定资产和包装物租金、职工未按期领取的工资、存入保证金等方面的内容。

其他应付款属于负债类科目,贷方登记发生的各种应付、暂收款项,借方登记偿还或转销的各种应付暂收款项,月末,余额在贷方,表示企业应付、暂收的结存现金。本账户应按应付、暂收款项的类别设置明细账户。

相关思维导图模板

树图思维导图提供 跨年发票的会计分录如何写? 在线思维导图免费制作,点击“编辑”按钮,可对 跨年发票的会计分录如何写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:108bc500b08e9e975f8efe6d4a4d6f25

树图思维导图提供 未取得增值税发票怎么做账?会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 未取得增值税发票怎么做账?会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e2590440102ef3e9b87bc645d5a1c003

上海工商

上海工商