增值税月末结转会计分录如何编制?思维导图

增值税在月末进行结转处理时,会计人员一般通过应交税费——应交增值税科目进行会计核算,相关的会计分录如何编制?

树图思维导图提供 增值税月末结转会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 增值税月末结转会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:646a873cefdcacfc280202f64fe899f0

思维导图大纲

增值税月末结转会计分录如何编制?思维导图模板大纲

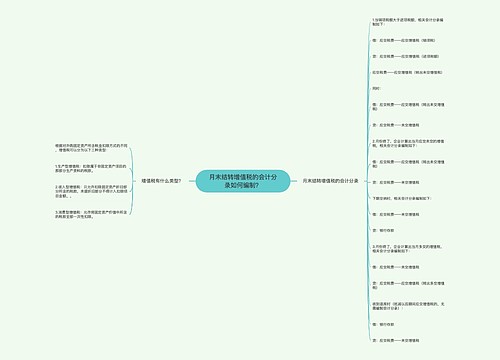

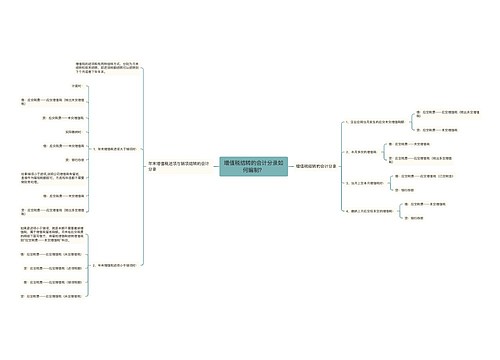

增值税月末结转的会计分录

一般纳税人上交增值税的会计分录:

借:应交税费——应交增值税

贷:银行存款

如果企业收到税务机关退回多缴的增值税时,作相反的会计分录。

月份终了,企业应将当日发生的应交未交增值税税额自“应交税费——应交增值税”科目转入“未交增值税”明细科目。

借:应交税费——应交增值税(转出未交增值税)

贷:应交税费——未交增值税

当月上交上月应交未交的增值税时的会计分录:

借:应交税费——未交增值税

贷:银行存款

应交税费是什么?

应交税费是根据税法规定应上缴的各种税款,是应付账款的一种,主要包括应该交纳的增值税、城市维护建设税等税费。该科目的贷方登记应交纳的各种税费,借方登记已交纳的各种税费,期末贷方余额反映尚未交纳的税费,借方余额反映多交或尚未抵扣的税费。

增值税是什么?

增值税是以商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。增值税征收通常包括生产、流通或消费过程中的各个环节,是基于增值额或价差为计税依据的中性税种,理论上包括农业各个产业领域(种植业、林业和畜牧业)、采矿业、制造业、建筑业、交通和商业服务业等,或者按原材料采购、生产制造、批发、零售与消费各个环节。

相关思维导图模板

树图思维导图提供 月末结转增值税的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 月末结转增值税的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4a864c65892382b8bb62707956876041

树图思维导图提供 增值税结转的会计分录如何编制? 在线思维导图免费制作,点击“编辑”按钮,可对 增值税结转的会计分录如何编制? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:425d7c7e80a6f974bf21fe5358172f5b

上海工商

上海工商