价税分离的会计分录怎么做?思维导图

价税分离是指将一项含增值税的数据分离成不含税金额和税额两部分,实操中需要根据该项业务的税率来进行分离。那么价税分离的会计分录要怎么做?

树图思维导图提供 价税分离的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 价税分离的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8691c3d03bf21368961c9ddc5bbb6765

思维导图大纲

价税分离的会计分录怎么做?思维导图模板大纲

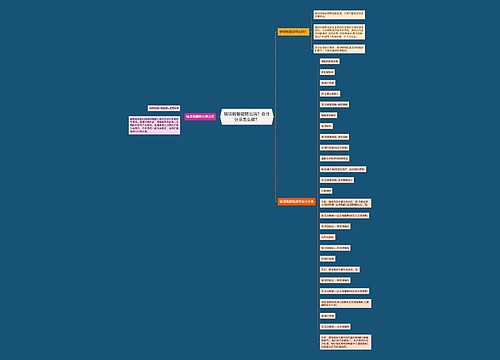

价税分离的会计分录

借:银行存款

贷:主营业务收入

应交税费——应交增值税(销项税)

什么是主营业务收入?

主营业务收入是指企业从事本行业生产经营活动所取得的营业收入。主营业务收入根据各行业企业所从事的不同活动而有所区别,如工业企业的主营业务收入指“产品销售收入”;建筑业企业的主营业务收入指工程结算收入”;交通运输业企业的主营业务收入指交通运输收入;批发零售贸易业企业的主营业务收入指商品销售收入”;房地产业企业的主营业务收入指“房地产经营收入”;其他行业企业的主营业务收入指“经营(营业)收入”。

什么是应交税费?

应交税费是指企业根据在一定时期内取得的营业收入、实现的利润等,按照现行税法规定,采用一定的计税方法计提的应缴纳的各种税费。

应交税费包括企业依法交纳的增值税、消费税、土地增值税、城市维护建设税、房产税、企业所得税、资源税、土地使用税、车船税、教育费附加,以及在上缴国家之前,由企业代收代缴的个人所得税等。

该科目的贷方登记应交纳的各种税费,借方登记已交纳的各种税费,期末贷方余额反映尚未交纳的税费;期末如为借方余额反映多交或尚未抵扣的税费。

相关思维导图模板

树图思维导图提供 销项税额能转出吗?会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 销项税额能转出吗?会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:b557f52a8c777a5a6ed1349f231f5c84

树图思维导图提供 免税收入怎么做账?会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 免税收入怎么做账?会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fc1d8bf541a753e8478a2f6c78807e9f

上海工商

上海工商