公司出售设备会计分录怎么写?思维导图

设备的使用对于企业来说是必不可少的,当企业设备用旧了或者闲置了,甚至报废了,企业就会出售设备以求减少损失。关于企业出售设备的会计分录该怎么写?

树图思维导图提供 公司出售设备会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 公司出售设备会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8bd6f45ed68616ea7f96e1e819c61dfb

思维导图大纲

公司出售设备会计分录怎么写?思维导图模板大纲

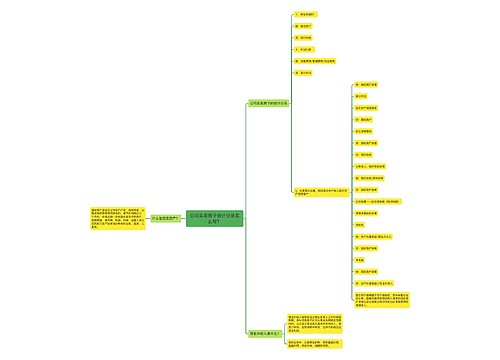

公司出售设备会计分录

设备是指企业用来进行生产或者经营的一种物品,具体包括固定设备和辅助设备等,一般计入固定资产。

1、将固定资产转入清理

借:固定资产清理

累计折旧

贷:固定资产

2、支付清理费用

借:固定资产清理

贷:银行存款

3、出售收入、残料和保险公司或过失人赔款处理

借:银行存款/原材料/其他应收款

贷:固定资产清理

4、结转净收益

借:固定资产清理

贷:营业外收入–处置固定资产净收益

5、结转净损失

借:营业外支出–处置固定资产净损失

贷:固定资产清理

出售固定资产的涉税处理

自2009年1月1日起,纳税人销售自己使用过的固定资产(以下简称已使用过的固定资产),应区分不同情形征收增值税:

(一)销售自己使用过的2009年1月1日以后购进或者自制的固定资产,按照适用税率征收增值税;

(二)2008年12月31日以前未纳入扩大增值税抵扣范围试点的纳税人,销售自己使用过的2008年12月31日以前购进或者自制的固定资产,按照4%征收率减半征收增值税;

(三)2008年12月31日以前已纳入扩大增值税抵扣范围试点的纳税人,销售自己使用过的在本地区扩大增值税抵扣范围试点以前购进或者自制的固定资产,按照4%征收率减半征收增值税;销售自己使用过的在本地区扩大增值税抵扣范围试点以后购进或者自制的固定资产,按照适用税率征收增值税。

相关思维导图模板

树图思维导图提供 公司买卖房子会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 公司买卖房子会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e2676cf2dda4e7f4c1ea48cc0c88f039

树图思维导图提供 出售固定资产会计分录怎么写? 在线思维导图免费制作,点击“编辑”按钮,可对 出售固定资产会计分录怎么写? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:310b60aa77cd20de3e64ac2825157794

上海工商

上海工商