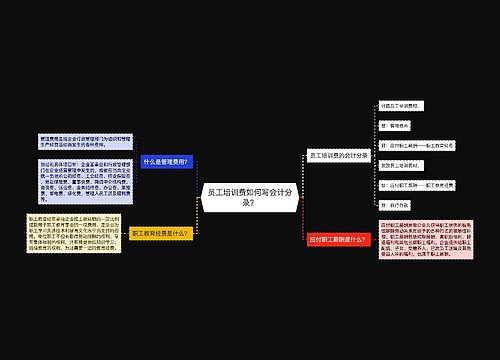

员工培训费用如何写会计分录?思维导图

企业为提高职工岗位技能而提供的培训,相关费用支出可通过应付职工薪酬——职工教育经费科目进行核算,有关会计分录是什么?

树图思维导图提供 员工培训费用如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 员工培训费用如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e8dd78c139da51227ac3210c16adf635

思维导图大纲

员工培训费用如何写会计分录?思维导图模板大纲

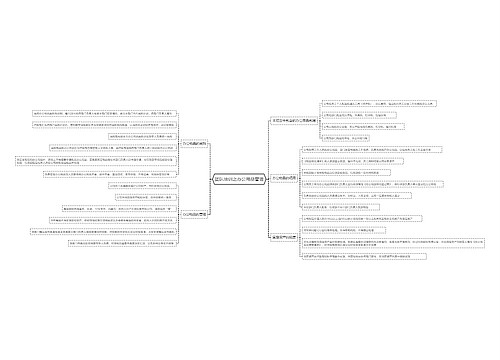

员工培训费会计分录

1、计提员工培训费时:

借:管理费用

贷:应付职工薪酬——职工教育经费

2、发放员工培训费时:

借:应付职工薪酬——职工教育经费

贷:库存现金/银行存款

应付职工薪酬属于负债科目,本科目核算企业根据有关规定应付给职工的各种薪酬。应当按照工资、职工福利、社会保险费、住房公积金、工会经费、职工教育经费、解除职工劳动关系补偿、股份支付等应付职工薪酬项目进行明细核算。

外商投资企业按规定从净利润中提取的职工奖励及福利基金,也在本科目核算。

职工教育经费包括什么?

职工教育经费包括:

1、上岗和转岗培训;

2、各类岗位适应性培训;

3、岗位培训、职业技术等级培训、高技能人才培训;

4、专业技术人员继续教育;

5、特种作业人员培训;

6、企业组织的职工外送培训的经费支出;

7、职工参加的职业技能鉴定、职业资格认证等经费支出等。

培训费收入的账务处理

1、教育培训属于企业的主营业务时,应计入“主营业务收入”科目核算:

借:银行存款(或应收账款)

贷:主营业务收入

应交税费——应交增值税(销项税额)

2、教育培训属于企业主营业务以外的其他业务时,应通过“其他业务收入”科目核算:

借:银行存款(或应收账款)

贷:其他业务收入

应交税费——应交增值税(销项税额)

注意:企业为小规模纳税人时,应交增值税不计入“应交税费——应交增值税(销项税额)”科目核算,而应计入“应交税费——应交增值税”科目进行核算。

相关思维导图模板

树图思维导图提供 员工培训费如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 员工培训费如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8fd64111734f683f039376327b55635f

树图思维导图提供 工会经费返还时如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 工会经费返还时如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0760102c8bf10a61a5de1979ecd4b55e

上海工商

上海工商