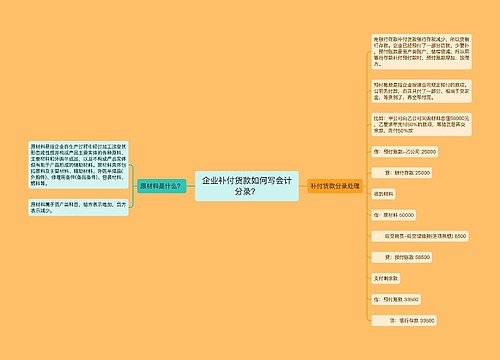

企业少付的货款如何写会计分录?思维导图

企业购进一批货物,按照合同约定支付了货款。若是出现少付货款的情况,该怎么做会计分录?

树图思维导图提供 企业少付的货款如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业少付的货款如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0a87a2a6e955d6be1f51ee1fc4667f33

思维导图大纲

企业少付的货款如何写会计分录?思维导图模板大纲

少付的货款怎么做会计分录?

将少付的零头计入管理费用-其他或是管理费用单独设置一个子目。

借:库存现金(或银行存款) 实收款

管理费用-其他 少收款

贷:应收账款 应收款

应收账款是有特定的范围的。

首先,应收账款是指因销售活动或提供劳务而形成的债权,不包括应收职工欠款、应收债务人的利息等其他应收款。

其次,应收账款是指流动资产性质债权,不包括长期的债权,如购买长期债券等。

第三,应收账款是指本公司应收客户的款项,不包括本公司付出的各类存储保证金,如投标保证金和租入包装物等保证金等。

预付货款会计分录

借:预付账款

贷:银行存款

收货时:

借:原材料等

应交税费-应交增值税(进项税额)

贷:预付账款

收到货款分录处理

开具发票后收到货款

借:银行存款

贷:应收账款

预先收到货款

借:银行存款

贷:预收账款

预收账款是指企业向购货方预收的购货订金或部分货款。预收账款是以买卖双方协议或合同为依据,由购货方预先支付一部分(或全部) 货款给供应方而发生的一项负债,这项负债要用以后的商品或劳务来偿付。

企业在收到这笔钱时,商品或劳务的销售合同尚未履行,因而不能作为收入入账,只能确认为一项负债,即贷记“预收账款”账户。

企业按合同规定提供商品或劳务后,再根据合同的履行情况,逐期将未实现收入转成已实现收入,即借记“预收账款” 账户,贷记有关收入账户。

相关思维导图模板

树图思维导图提供 企业补付货款如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 企业补付货款如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2ada9633fc7665122abeb3b408ad4c36

树图思维导图提供 专用发票金额与付款金额不一致如何写会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 专用发票金额与付款金额不一致如何写会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:6c69924ad0c5cecde3278899f5a002d2

上海工商

上海工商