公司文化事业建设费的会计分录思维导图

企事业单位提供广告服务及娱乐服务的,应按规定及时申报缴纳文化事业建设费。缴纳文化事业建设费时,如何做会计分录?

树图思维导图提供 公司文化事业建设费的会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 公司文化事业建设费的会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:8a69e1e880f2c0728cb725425147223a

思维导图大纲

公司文化事业建设费的会计分录思维导图模板大纲

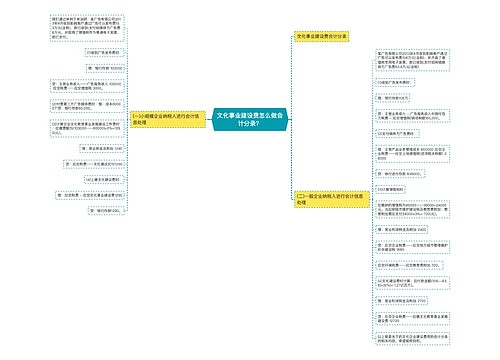

文化事业建设费如何做会计分录?

1、直接缴纳的:

借:税金及附加——文化事业建设费

贷:库存现金或银行存款

2、先计提后缴纳的

借:税金及附加——文化事业建设费

贷:应交税费——文化事业建设费

借:应交税费——文化事业建设费

贷:库存现金或银行存款

文化事业建设费如何计算?

根据《财政部 国家税务总局关于营业税改征增值税试点有关文化事业建设费政策及征收管理问题的通知》(财税〔2016〕25号)的规定:三、缴纳文化事业建设费的单位(以下简称缴纳义务人)应按照提供广告服务取得的计费销售额和3%的费率计算应缴费额,计算公式如下:

应缴费额=计费销售额*3%

计费销售额,为缴纳义务人提供广告服务取得的全部含税价款和价外费用,减除支付给其他广告公司或广告发布者的含税广告发布费后的余额。

缴纳义务人减除价款的,应当取得增值税专用发票或国家税务总局规定的其他合法有效凭证,否则,不得减除。

四、按规定扣缴文化事业建设费的,扣缴义务人应按下列公式计算应扣缴费额:

应扣缴费额=支付的广告服务含税价款*费率

相关思维导图模板

树图思维导图提供 广告公司文化事业建设费的会计分录怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 广告公司文化事业建设费的会计分录怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:06fc54a7c6d2baf5c877297836b05dfb

树图思维导图提供 文化事业建设费怎么做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 文化事业建设费怎么做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f5038a81eae8651ec06a350c1b21b41c

上海工商

上海工商