货币性短期薪酬账务处理怎么做?思维导图

货币性短期薪酬如何做账?财务人员应按照据职工提供服务情况和工资标准计算应计入职工薪酬的工资总额,根据受益对象计入当期损益或相关资产成本核算。以下是货币性短期薪酬的账务处理。

树图思维导图提供 货币性短期薪酬账务处理怎么做? 在线思维导图免费制作,点击“编辑”按钮,可对 货币性短期薪酬账务处理怎么做? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ea44a3a2b808eb30a6af45654d751ef9

思维导图大纲

货币性短期薪酬账务处理怎么做?思维导图模板大纲

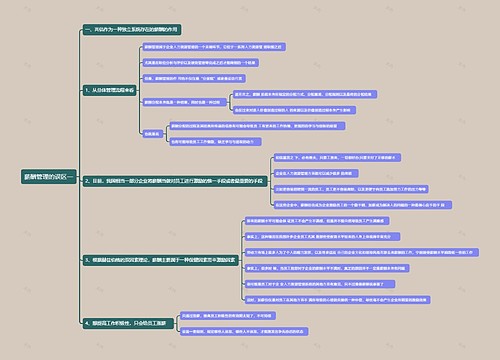

货币性短期薪酬如何做账?

借:生产成本(生产车间工人薪酬)

制造费用(生产车间管理人员薪酬)

管理费用(行政管理人员薪酬)

销售费用(销售部门人员薪酬)

研发支出(研发人员的薪酬)

在建工程(工程人员的薪酬)

贷:应付职工薪酬——工资

应付职工薪酬——职工福利

应付职工薪酬——社会保险费

应付职工薪酬——住房公积金

应付职工薪酬——工会经费

应付职工薪酬——职工教育经费

货币性短期薪酬是什么?

货币性短期薪酬是指企业在职工提供相关服务的年度报告期间结束后12 个月内需要全部予以支付的职工薪酬,因解除与职工的劳动关系给予的补偿除外。

短期薪酬具体包括: 职工工资、奖金津贴和补贴,职工福利费,医疗保险费、工伤保险费和生育保险费等社会保险费,住房公积金,工会经费和职工教育经费,短期带薪缺勤,短期利润分享计划,非货币性福利以及其他短期薪酬。

应付职工薪酬是什么?

应付职工薪酬是指企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿。职工薪酬包括短期薪酬、离职后福利、辞退福利和其他长期职工福利。企业提供给职工配偶、子女、受赡养人、已故员工遗属及其他受益人等的福利,也属于职工薪酬。

上海工商

上海工商