笔灵AI论文写作三步搞定,GO>>

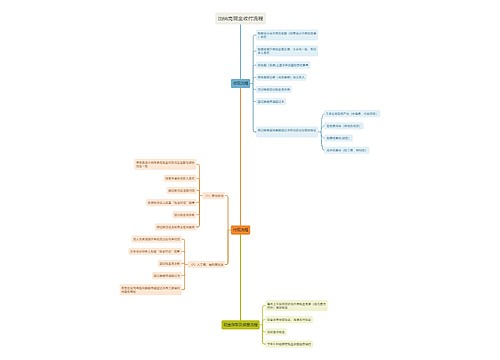

劳务外包用工单位怎么做账务处理?思维导图

免费下载

免费使用文件

泪尽 浏览量:32022-12-29 00:08:31

已被使用0次

劳务外包可以理解为发包方将其部分业务或工作内容交由承包方完成,发包方应按照约定支付承包方相应的外包费用。那么作为劳务外包用工单位,该如何处理账务?

树图思维导图提供 劳务外包用工单位怎么做账务处理? 在线思维导图免费制作,点击“编辑”按钮,可对 劳务外包用工单位怎么做账务处理? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4f616ab5393913a586383568dee09bf8

思维导图大纲

劳务外包用工单位怎么做账务处理?思维导图模板大纲

一、劳务费会计分录

计入管理费用科目核算:

借:管理费用——劳务费

贷:银行存款

二、劳务外包用工单位涉及的账务处理

外包服务费属于主营业务的,应计入主营业务收入科目核算,属于非主营业务,则计入其他业务收入科目核算,成本确认和收入相匹配。

1、当收到劳务费收入时:

借:库存现金(或银行存款)

贷:其他业务收入(或主营业务收入)

2、发生的劳务费支出时:

借:其他业务支出(或主营业务成本)

贷:银行存款(或应付工资等)

3、计提税费时:

借:税金及附加

贷:应交税费

4、结转税费时:

借:本年利润

贷:其他业务支出(或主营业务成本)

三、劳务费是什么?

劳务费是个人所得税中的劳务报酬,具体是指个人独立从事各种非雇佣的各种劳务所取得的所得。与工资薪金存在一定区别。劳务报酬是独立个人从事自由职业取得的所得,但工资薪金所得是属于非独立个人劳务活动。

劳务报酬所得是个人从事设计、装潢、安装、制图化验、测试、医疗、法律、会计、咨询、讲学、新闻、广播、音乐、舞蹈、杂技、曲艺等项劳务的所得。适用比例税率,税率为20%。

上海工商

上海工商