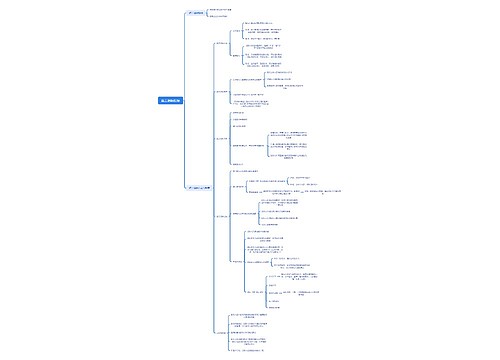

长期待摊费用余额在借方还是贷方思维导图

长期待摊费用余额在借方,反映企业尚未摊销完毕的长期待摊费用的摊余价值。长期待摊费用是账户用于核算企业已经支出,但摊销期限在1年以上(不含1年)的各项费用,包括固定资产修理支出、租入固定资产的改良支出以及摊销期限在1年以上的其他待摊费用。

树图思维导图提供 长期待摊费用余额在借方还是贷方 在线思维导图免费制作,点击“编辑”按钮,可对 长期待摊费用余额在借方还是贷方 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:40f96b7649d516c43eaefa403a2eb902

思维导图大纲

长期待摊费用余额在借方还是贷方思维导图模板大纲

长期待摊费用包括哪些?

长期待摊费用是一次发生长期受益的相关支出,包括固定资产修理支出、租入固定资产的改良支出,发生的装修费等。

长期待摊费用的会计分录

1、发生时:

借:长期待摊费用

贷:银行存款等

2、摊销时:

借:制造费用/管理费用

贷:长期待摊费用

会计制度对长期待摊费用的要求

会计制度规定,在固定资产的后续支出中,属于更新改造支出和租入固定资产改良支出的,需要资本化处理,属于修理费用支出的需要费用化处理。在资本化和费用化判断方面,如果这项支出增强了固定资产获取未来经济利益的能力,提高了固定资产的性能,如延长了固定资产的使用寿命、使产品质量实质性提高或使产品成本实质性降低,则应将该支出计入固定资产的账面价值。而日常修理费用、大修理费用等支出只是确保固定资产的正常工作状况,它并不导致固定资产性能的改变或固定资产未来经济利益的增加。因此,应在发生时一次性直接计入当期费用(管理费用或销售费用)。

相关思维导图模板

树图思维导图提供 ChatGPT在自然科学和工程领域的回答能力实证评估 在线思维导图免费制作,点击“编辑”按钮,可对 ChatGPT在自然科学和工程领域的回答能力实证评估 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:bb9d5c66f87b2ab0adf21f213bcc32db

树图思维导图提供 施工招标投标 在线思维导图免费制作,点击“编辑”按钮,可对 施工招标投标 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ccaf0222ad146536cad3caf55109da55

上海工商

上海工商