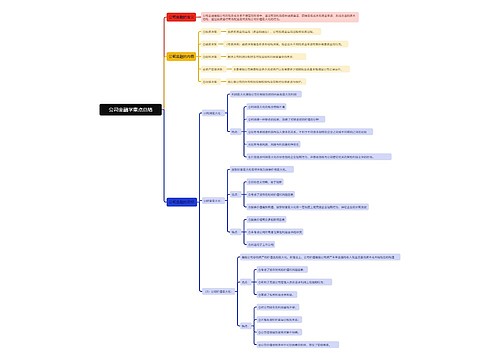

重分类调整对应科目思维导图

重分类调整的对应科目是应收账款与预收账款、应付账款与预付账款以及其他应收款与其他应付款等,还包括待摊费用与预提费用。

树图思维导图提供 重分类调整对应科目 在线思维导图免费制作,点击“编辑”按钮,可对 重分类调整对应科目 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3a616460bb8fa849d6f65e01d2ad5c24

思维导图大纲

重分类调整对应科目思维导图模板大纲

重分类调整对应科目包括哪些?

重分类调整的对应科目是应收账款与预收账款、应付账款与预付账款以及其他应收款与其他应付款等,还包括待摊费用与预提费用。

重分类调整对应科目具体理解:

“应收账款”=应收账款所属明细科目的借方余额合计数+预收账款所属明细科目借方余额合计数一计提的相应的坏账准备计算填列;

“预收款项”=应收账款所属明细科目贷方余额合计数+预收账款所属明细科目贷方余额合计数计算填列;

“应付账款”=应付账款所属明细科目贷方余额合计数+预付账款所属明细科目贷方余额合计数计算填列;

“预付款项”=根据应付账款所属明细科目借方余额合计数+预付账款所属明细科目借方余额合计数计算填列;

“其他应收款”=根据其他应收款明细科目借方余额合计数+其他应付款明细科目借方余额合计数一计提的相应的坏账准备计算填列;

“其他应付款”=根据其他应收款明细科目贷方余额合计数+其他应付款明细科目贷方余额合计数计算填列。

重分类调整是什么意思?

重分类是会计报表的重分类,调表不调账,即不调整明细账和总账,只调整报表的项目余额。它根据会计明细科目的期末余额而非总账余额而定,当资产类往来会计科目期末出现贷方余额时,不是债权而是一种债务,应重新分类到负债类科目;当负债类往来科目期末出现借余时,不再是债务而是债权,应重分类到资产类科目中。若不进行重分类而是直接以总账余额反映到会计报表中,则不能反映资产负债本身,并可能会导致财务指标异常。

重分类调整的意义

会计账户的资产、负债和所有者权益中,有时会出现账户的总账或明细账余额为负的情况,比如利润表的税前利润,或资产负债表未分配利润项目,该项目余额为负时,会计师可以红字记账,即“财政赤字”;也可以颠倒借贷记录,但有些账户余额不能为负,如果这些账户余额出现负数,则需要进行相应的调整。

账项调整和重分类调整的主要区别

1、作用不同:账项调整要把影响两个或两个以上会计期间的经济业务在会计期末进行调整,重分类指会计报表的重分类,调表不调账,只调整报表项目余额;

2、工作原理不同:账项调整是期末按权责发生制原则,正确划分各个会计期间的收入和费用,为正确计算并结转本期经营成果提供有用的资料,重分类调整根据会计明细科目的期末余额而非总账余额确定,当资产类往来会计科目期末出现贷余时,不再是债权而是债务,应重分类到负债类科目。

相关思维导图模板

树图思维导图提供 销售经理半年规划 在线思维导图免费制作,点击“编辑”按钮,可对 销售经理半年规划 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e614d6bcf03e9318109240a18697c5d1

树图思维导图提供 第1章 化工设计基本知识 在线思维导图免费制作,点击“编辑”按钮,可对 第1章 化工设计基本知识 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:70ec0519ed26419068a32a511862aadd

上海工商

上海工商