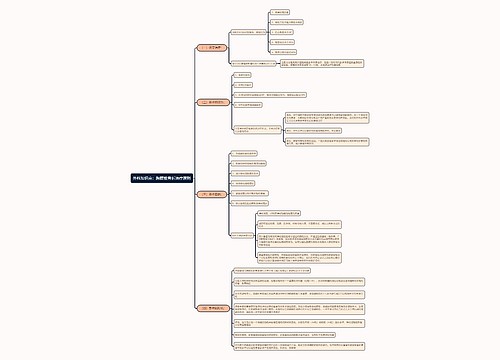

营业外收入结转怎么做账务处理?思维导图

一般来说,营业外收入在年末时应转入本年利润科目核算,对营业外收入进行结转处理时,应如何做账务处理?

树图思维导图提供 营业外收入结转怎么做账务处理? 在线思维导图免费制作,点击“编辑”按钮,可对 营业外收入结转怎么做账务处理? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:497bed8fc69d6d5dd598764ce6b7c7dc

思维导图大纲

营业外收入结转怎么做账务处理?思维导图模板大纲

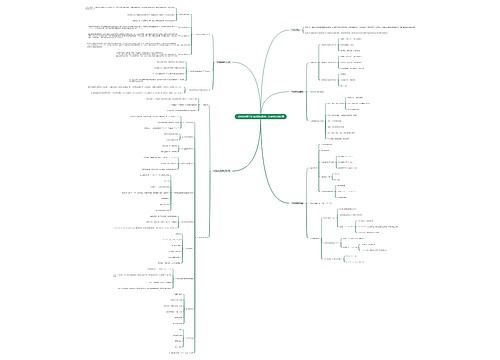

营业外收入结转分录

借:营业外收入

贷:本年利润

营业外收入相关分录处理

当企业发生营业外收入时

借:银行存款

贷:营业外收入

企业发生的营业外收入,可以一次性计入当期损益。

收到的政府补助是与资产相关时,分为两步:

第一步,收款时:

借:银行存款

贷:递延收益

第二步,分配递延收益时:

借:递延收益

贷:营业外收入

期末结账后时:

借:营业外收入

贷:本年利润

借:本年利润

贷:利润分配-未分配利润

确认现金盘盈利得:

借:待处理财产损溢

贷:营业外收入

确认非流动资产处置的利得时:

借:固定资产清理

贷:营业外收入

营业外收入是什么?

营业外收入是除企业主营业务收入之外的其他利得,并不是由企业经营资金耗费所产生的,不需要企业付出代价,实际上是一种纯收入。具体包括了非流动资产处置利得、政府补助、捐赠利得、盘盈利得、非货币性资产交换利得以及债务重组利得等。非流动资产处置利得是指无形资产出售以及固定资产处置利得;政府补助是指企业从政府无偿取得货币性或非货币性资产,但不包括政府作为企业所有者投入的资本;捐赠利得是指企业接受捐赠产生的利得;盘盈利得是指针对现金清查盘点中盘盈的现金,经批准后通过营业外收入进行核算的收入。

相关思维导图模板

树图思维导图提供 骨料和海外双极驱动,一体化布局领跑行业 在线思维导图免费制作,点击“编辑”按钮,可对 骨料和海外双极驱动,一体化布局领跑行业 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3b02aa55260be20b1cc2be8dc21730b9

树图思维导图提供 社群客服SOP细则 在线思维导图免费制作,点击“编辑”按钮,可对 社群客服SOP细则 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:81b812ba763ba888461739d58163c1e4

上海工商

上海工商