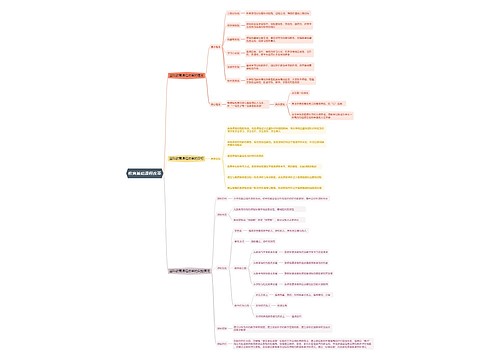

偿债能力分析的目的是什么?思维导图

企业偿债能力是指企业用其资产偿还债务的能力,包括长期债务和短期债务。对于分析偿债能力的目的主要是什么?

树图思维导图提供 偿债能力分析的目的是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 偿债能力分析的目的是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f032b224cafad86e913a3e4420996035

思维导图大纲

偿债能力分析的目的是什么?思维导图模板大纲

偿债能力分析的目的

企业有无支付现金的能力和偿还债务能力,是企业能否健康生存和发展的关键。企业偿债能力是反映企业财务状况和经营能力的重要标志。偿债能力是企业投资者、债权人、经营者等十分关心的重要问题之一。站在不同的立场上,其分析目的也有所区别。投资人更重视企业的盈利能力,但他们认为企业良好的财务状况和偿债能力更有助于提高企业盈利能力,因此,他们同样会关注企业的偿债能力。

进行偿债能力分析的目的在于:

(1)了解企业的财务状况。从企业财务状况这一定义来看,企业偿债能力的强弱是反映企业财务状况的重要标志,辅之以企业发展的稳定性和近期增长情况。

(2)揭示企业所承担的财务风险程度。当企业举债时,就可能会出现债务不能按时偿付的可能,这就是财务风险的实质所在。而且,企业的负债比率越高,到期不能按时偿付的可能性越大,企业所承担的财务风险就越大。

(3)预测企业筹资前景。当企业偿债能力强时,说明企业财务状况较好,信誉较高, 债权人就愿意将资金借给企业;否则,债权人就不愿意将资金借给企业。因此,当企业偿债能力较弱时,企业筹资前景不容乐观,或企业将承担更高的财务风险。

(4)为企业进行各种理财活动提供重要参考。

偿债能力是什么?

偿债能力是指企业偿还到期债务(包括本息)的能力。能否及时偿还到期债务,是反映企业财务状况好坏的重要标志。通过对偿债能力的分析,可以考察企业持续经营的能力和风险,有助于对企业未来收益进行预测。企业偿债能力包括短期偿债能力和长期偿债能力两个方面。

短期偿债能力是指企业以流动资产对流动负债及时足额偿还的保证程度,即企业以流动资产偿还流动负债的能力,反映企业偿付日常到期债务的能力,是衡量企业当前财务能力,特别是流动资产变现能力的重要指标。企业短期偿债能力的衡量指标主要有流动比率、速动比率和现金流动负债。

长期偿债能力是指企业有无足够的能力偿还长期负债的本金和利息。

偿债能力指标包括哪些?

偿债能力指标有2种,分别是:

(一)短期偿债能力

1.流动比率=流动资产÷流动负债

2.速动比率=速动资产÷流动负债

3.现金流动负债比率=年经营现金净流量÷年末流动负债×1

(二)长期偿债能力指标

1.资产负债率=负债总额÷资产总额

2.产权比率=负债总额÷所有者权益

上海工商

上海工商