计提应付职工薪酬如何进行账务处理?思维导图

应付职工薪酬是企业应当向职工支付的报酬,计提时,一般设置管理费用科目或销售费用科目进行相关核算,账务处理该怎么做?

树图思维导图提供 计提应付职工薪酬如何进行账务处理? 在线思维导图免费制作,点击“编辑”按钮,可对 计提应付职工薪酬如何进行账务处理? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7e99b33ff97e681010deffb4133744e3

思维导图大纲

计提应付职工薪酬如何进行账务处理?思维导图模板大纲

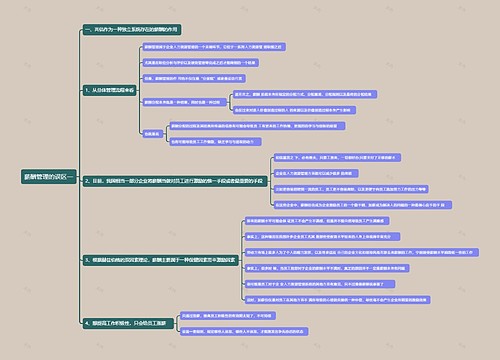

计提应付职工薪酬怎么做账?

计提:

借:生产成本(生产工人薪酬)

制造费用(车间管理人员薪酬)

管理费用(行政管理人员薪酬)

销售费用(专设销售机构人员薪酬)

在建工程(在建工程人员薪酬)

研发支出(研发人员职工薪酬)

贷:应付职工薪酬——工资、奖金、津贴和补贴

应付职工薪酬包括什么二级科目?

应付职工薪酬属于负债类科目,核算企业根据有关规定应付给职工的各种薪酬。应付职工薪酬的二级科目主要包括:工资、福利费、职工教育经费、带薪缺勤、社保费、住房公积金、辞退福利、非货币性福利、工会经费、设定受益计划义务、利润分享计划、设定提存计划等。

应付职工薪酬借贷方向表示什么意思?

应付职工薪酬借贷方向是借方减少,贷方增加。借方是实际发放职工薪酬的金额,期末贷方余额表示企业应付未付的职工薪酬。

职工薪酬,是指企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿。主要包括:包括短期薪酬、离职后福利、辞退福利和其他长期职工福利及企业提供给职工配偶、子女、受赡养人、已故员工遗属及其他受益人等的福利。

相关思维导图模板

树图思维导图提供 如何从大历史观学习中国历史 在线思维导图免费制作,点击“编辑”按钮,可对 如何从大历史观学习中国历史 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a22832470b2860422e8670dd763724d

树图思维导图提供 数学如何解决问题? 在线思维导图免费制作,点击“编辑”按钮,可对 数学如何解决问题? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1b17bf503628837a34235fb7a84f5863

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商