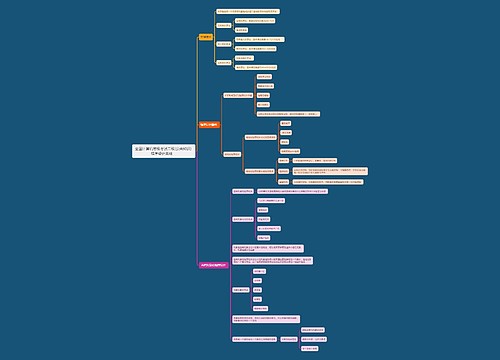

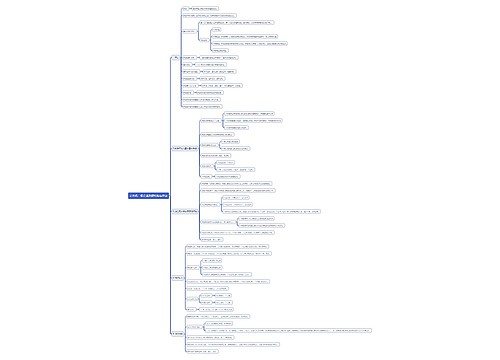

资本公积如何理解?属于什么科目?思维导图

资本公积是所有者权益的有机组成部分,一般会直接导致企业净资产的增加。对于会计工作者而言,熟练掌握资本公积概念及账户性质尤其重要。

树图思维导图提供 资本公积如何理解?属于什么科目? 在线思维导图免费制作,点击“编辑”按钮,可对 资本公积如何理解?属于什么科目? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:082ba9574bf504a0dd8094abdf4331b3

思维导图大纲

资本公积如何理解?属于什么科目?思维导图模板大纲

资本公积是什么?

资本公积是指企业在经营过程中由于接受捐赠、股本溢价以及法定财产重估增值等因素所形成的公积金,是与企业收益无关而与资本相关的贷项,根据资本公积的用途,其来源可以分为:

1、直接用于转增资本的资本公积,主要有资本(或股本)溢价、接受现金捐赠、拨款转入、外币资本折算差额和其他资本公积等。

2、不可以直接用于转增资本的资本公积,主要有接受捐赠非现金资产准备和股权投资准备等。

分为资本溢价和拨款转入两类,资本溢价,指投资者缴付企业的出资额大于其在企业注册资本中所拥有份额的数额。拨款转入,指企业收到国家拨入的专门用于技术改造、技术研究等的拨款项目完成后,按规定转入资本公积的部分。

资本公积本质是属于投入资本的范畴,主要用于转增资本,也就是增加实收资本。

资本公积属于哪个科目?

资本公积属于所有者权益类科目,贷方表示增加,登记实际收到的投资者出资额超过其在注册资本或股本中所占份额的部分等;借方表示减少的资本公积;期末余额在贷方,反映资本公积实有数额。

相关思维导图模板

树图思维导图提供 埃隆·马斯克的商业版图 在线思维导图免费制作,点击“编辑”按钮,可对 埃隆·马斯克的商业版图 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7464362ac911e8a334867bb3fc7a2346

树图思维导图提供 如何从大历史观学习中国历史 在线思维导图免费制作,点击“编辑”按钮,可对 如何从大历史观学习中国历史 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a22832470b2860422e8670dd763724d

上海工商

上海工商