合同资产属于应收款项吗?如何做账?思维导图

合同资产属于资产类科目,是企业已向客户转让商品而有权收取对价的权利,合同资产属于应收款项吗?如何做账?就针对以上问题,本文将作详细解答。

树图思维导图提供 合同资产属于应收款项吗?如何做账? 在线思维导图免费制作,点击“编辑”按钮,可对 合同资产属于应收款项吗?如何做账? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f17a402ad258f243ba20eda4922b1e1d

思维导图大纲

合同资产属于应收款项吗?如何做账?思维导图模板大纲

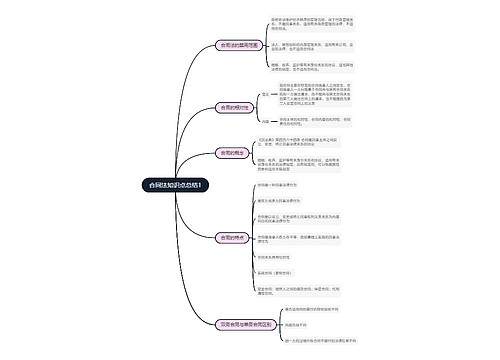

合同资产是否属于应收款项?

合同资产不属于应收款项

合同资产可以理解为企业已向客户转让商品而有权收取对价的权利,但这项收取对价的合同权利不同于应收款项。应收款项是企业无条件收取合同对价的权利,仅随着时间的流逝即可收款。但合同资产不是一项无条件收款的权利,除了要考虑时间流逝的因素,也取决于其他条件才能收取相应的合同对价。所以合同资产与应收款项在风险上也有区别,合同资产承担信用风险及其他可能发生的履约等风险,但应收款项仅承担信用风险。

合同资产如何做账?

借:合同资产、应收账款

贷:主营业务收入、其他业务收入

借:应收账款

贷:合同资产

合同资产减值准备会计分录

合同资产有关的减值准备可以通过 “合同资产减值准备”科目核算,发生减值时,按应减记的金额,借记“资产减值损失”科目,贷记本科目。具体会计分录如下所示:

1、计提时:

借:资产减值损失

贷:合同资产减值准备

2、转回已计提的资产减值准备时:

借:合同资产减值准备

贷:资产减值损失

合同资产和合同负债可以抵销吗?

答:依据《企业会计准则第14号——收入》应用指南,合同资产和合同负债应当在资产负债表中单独列示。同一合同下的合同资产与合同负债应当以净额列示,不同合同下的合同资产和合同负债不能相互抵消。

相关思维导图模板

树图思维导图提供 如何从大历史观学习中国历史 在线思维导图免费制作,点击“编辑”按钮,可对 如何从大历史观学习中国历史 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a22832470b2860422e8670dd763724d

树图思维导图提供 数学如何解决问题? 在线思维导图免费制作,点击“编辑”按钮,可对 数学如何解决问题? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1b17bf503628837a34235fb7a84f5863

上海工商

上海工商