笔灵AI论文写作三步搞定,GO>>

固定资产转为投资性房地产当月计提折旧吗?附账务处理思维导图

免费下载

免费使用文件

泪尽 浏览量:72022-12-29 05:40:44

已被使用0次

公司将原有的固定资产转为投资性房地产,当月计提折旧吗?成本模式下怎么做账?公允价值模式下又该怎么做账?

树图思维导图提供 固定资产转为投资性房地产当月计提折旧吗?附账务处理 在线思维导图免费制作,点击“编辑”按钮,可对 固定资产转为投资性房地产当月计提折旧吗?附账务处理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:fb6be84b9d713f707d483254c419a6df

思维导图大纲

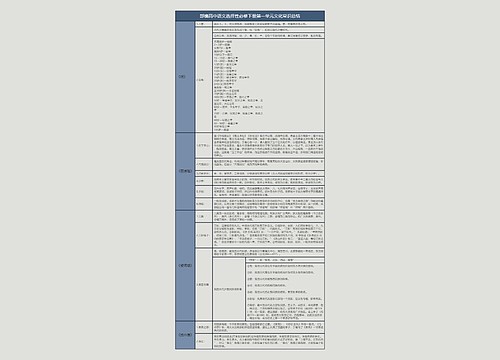

固定资产转为投资性房地产当月计提折旧吗?附账务处理思维导图模板大纲

固定资产转为投资性房地产如何计提折旧?

答:投资性房地产折旧从什么时候开始计算?固定资产转为投资性房地产的折旧,当月按固定资产计提折旧,次月按投资性房地产计提折旧。

投资性房地产是指为赚取租金或资本增值,或两者兼有而持有的房地产。该科目核算企业采用成本模式计量的投资性房地产的成本或采用公允价值模式计量投资性房地产的公允价值。

如果投资性房地产作为企业主营业务,则设置“主营业务收入”和“主营业务成本”科目核算相关损益。

固定资产转为投资性房地产账务处理

1、成本模式

借:投资性房地产

累计折旧

固定资产减值准备

贷:固定资产

投资性房地产累计折旧

投资性房地产减值准备 1:1结转

2、公允价值模式

借:投资性房地产——成本(公允价值)

累计折旧

固定资产减值准备

公允价值变动损益(借方差额)

贷:固定资产(原值)

其他综合收益(贷方差额)

固定资产转为投资性房地产应满足的条件

投资性房地产在符合其定义的前提下,同时满足两个条件,才可以予以确认,其一是与该投资性房地产有关的经济利益很可能流入企业;其二是该投资性房地产的成本能够可靠地计量。

相关思维导图模板

相关思维导图专辑

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商