笔灵AI论文写作三步搞定,GO>>

企业资产减值损失是什么意思?思维导图

会员免费下载或30积分

会员免费使用或30积分

泪尽 浏览量:22022-12-29 05:42:55

已被使用0次

资产减值损失在会计核算中是损益类科目。在企业经营过程中发生减值损失时,如何进行账务处理?资产减值损失是什么科目?针对这些问题,树图网整理了以下内容。

树图思维导图提供 企业资产减值损失是什么意思? 在线思维导图免费制作,点击“编辑”按钮,可对 企业资产减值损失是什么意思? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:ea1d795d03cbd0ee911ee8a3b7da6b25

思维导图大纲

企业资产减值损失是什么意思?思维导图模板大纲

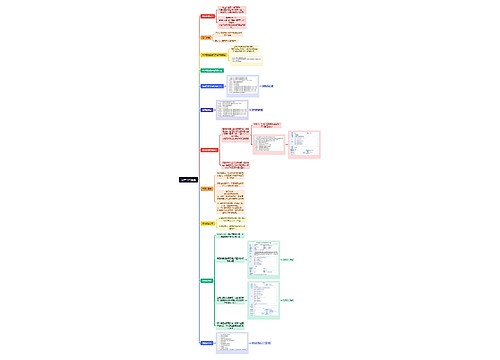

企业资产减值损失是什么意思?

资产减值损失是指资产的账面价值高于其可收回金额所造成的损失,是企业在资产负债表日进行资产检验后确认的相应损失,判断资产的可收回金额低于其账面价值,并确认资产减值准备,它属于损益类科目,在利润表中体现,直接冲减当期利润:

资产减值损失具体会计处理

1.本科目是指企业根据资产减值等标准计提各项资产减值准备而造成的损失。

2.本科目应当按照资产减值损失的项目详细计算。

3.如果企业根据资产减值等准则确定资产发生的减值的,按应减记的金额。

借:资产减值损失

贷:固定资产减值准备

在建工程减值准备

投资性房地产减值准备

无形资产减值准备

商誉减值准备

长期股权投资减值准备

4.企业计提坏账准备、存货跌价准备、持有至到期投资减值准备、贷款损失准备等后,必须恢复相关资产的价值。相关资产的恢复应当在原减值准备的数额内。

增加的金额借记“坏帐准备”、“存货跌价准备”、“持有至到期投资减值准备”、“贷款损失准备”、“抵债资产-跌价准备”、“损余物资-跌价准备等科目贷记到本科目。

5.在期末,该科目的余额应转入“年度利润”账户,转账后该账户将无余额。

查看更多

上海工商

上海工商