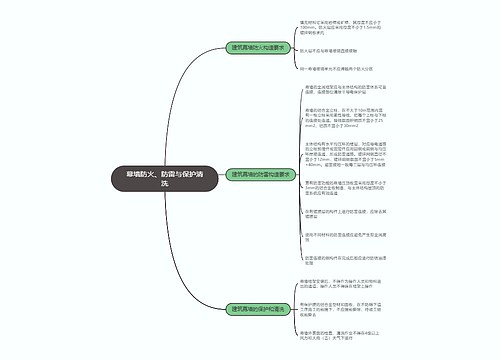

遇到账实不符会计人员如何进行账务处理?思维导图

会计人员有时候处理账务会发现一些账实不符的问题,比如现金日记账账面余额与库存现金数额不符。对于账实不符的情况,该如何做账务处理?

树图思维导图提供 遇到账实不符会计人员如何进行账务处理? 在线思维导图免费制作,点击“编辑”按钮,可对 遇到账实不符会计人员如何进行账务处理? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:eead3ce57f4c847a7551236cc801d011

思维导图大纲

遇到账实不符会计人员如何进行账务处理?思维导图模板大纲

1、银行存款日记账账面余额与银行对账单的余额不符

对于银行存款日记账账面余额与银行对账单的余额不相符的情况,会计人员首先应核对开户银行转来的对账单,以此查明银行存款的实有数额。发现开户银行转来的对账单与银行存款日记账不一致,主要因素是可能存在未达账项,也可能是双方或一方记账有错误。出现未达账项的状况时,可以通过编制银行存款余额调节表进行调整。

2、债权债务明细账账面余额与对方单位的账面记录不符

出现债权债务明细账账面余额与对方单位的账面记录不相符的情况,会计人员可以通过发函询证的方式来核算。

以保证往来账户记录完整正确作为基础,将编制的“往来款项对账单”向有关往来单位寄送,待对方单位核对后退回后,若是盖了章的,则表示对相符;如果出现了不相符的情况,需向对方单位了解具体情况。据此编制“往来款项清查表,其中要对相符与不相符的款项进行注明。

3、财产物资的实有数额与各项财产物资明细账余额不符

如果出现财产物资的实有数额与各项财产物资明细账余额不相符的情况,则会计人员先要对各项财产物资进行盘点,然后将其结果逐一填制盘存单。同时,要与账面余额记录进行核对,对盘盈和盘亏数进行确认,最后再填制账存与实存的对比表,将其作为整账面记录的原始凭证。

4、库存现金数额与现金日记账面余额不符

对于库存现金数额与现金日记账面余额不符的情况,会计人员应采用实地盘点的方式对库存现金的实存数进行确定,接着将结果与现金日记账的账面余额进行核查比对,以此来确定账实是否相符及具体盈亏情况。清查现金后,填写“现金盘点报告表”,并以此为根据调整现金日记账的账面记录。

相关思维导图模板

树图思维导图提供 一、研究内容 在线思维导图免费制作,点击“编辑”按钮,可对 一、研究内容 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4f21797dd3e8b08f1951dfc24e7be94f

树图思维导图提供 如何从大历史观学习中国历史 在线思维导图免费制作,点击“编辑”按钮,可对 如何从大历史观学习中国历史 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a22832470b2860422e8670dd763724d

上海工商

上海工商