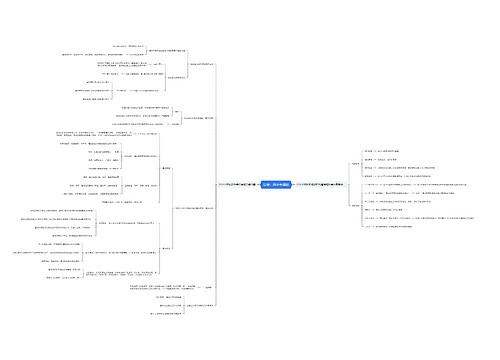

运输费可不可以全额抵扣?附运输费相关会计分录思维导图

企业生产经营过程中,发生产品交易时一般都会伴随运输费的产生。对于运输费,可不可以全额抵扣呢?运输费相关会计分录都有哪些?还不了解的小伙伴们,来跟随树图网一同了解下吧。

树图思维导图提供 运输费可不可以全额抵扣?附运输费相关会计分录 在线思维导图免费制作,点击“编辑”按钮,可对 运输费可不可以全额抵扣?附运输费相关会计分录 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:230e48cdacf1016e425b0652eb53650c

思维导图大纲

运输费可不可以全额抵扣?附运输费相关会计分录思维导图模板大纲

运输费能否全额抵扣?

答:运输费是不能全额抵扣的。

1、按照《增值税暂行条例》相关规定可得,销售额应为纳税人销售货物或者应税劳务向购买方所收取的全部价款、价外费用,但其中不包含收取的销项税额。

2、进项税额为纳税人购进货物或者接受应税劳务支付或负担的增值税额。

综上所述,抵扣费用不包括收取的销项税额,运输费是不能全额抵扣的。

收到运输服务发票的账务处理

运输费相关会计分录

一、支付运输费会计分录

1.为购买/销售商品发生的运输费:

借:销售费用

贷:银行存款

2.运费用于购买固定资产:

借:固定资产

贷:银行存款

3.运费支出如果是属于符合资本化项目的,则应进行资本化:

借:在建工程

贷:银行存款

二、货物运输费用涉及的会计分录

1.购进货物环节发生的运输费,做以下分录:

借:原材料/库存商品/管理费用

贷:银行存款等

2.销售环节发生的运输费,做以下分录:

借:销售费用

贷:银行存款等

三、支付产品运输费涉及的会计分录

1.公司销售部门销售产品,支付运输费:

借:销售费用-运费

应交税费-应交增值税-进项税

贷:现金/银行存款

2.生产部门维修设备等产生运输费,做以下分录:

借:制造费用-运费

应交税费-应交增值税-进项税

贷:现金/银行存款

3.采购部门采购原材料,支付运输费:

借:原材料

应交税费-应交增值税-进项税

贷:现金/银行存款

相关思维导图模板

树图思维导图提供 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 在线思维导图免费制作,点击“编辑”按钮,可对 904名中国成年人第三磨牙相关知识、态度、行为和病史的横断面调查 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:10b9a8a2dd2fb4593f8130ef16c320fc

树图思维导图提供 科技计划项目资金预算编制总体要求的学习和整理 在线思维导图免费制作,点击“编辑”按钮,可对 科技计划项目资金预算编制总体要求的学习和整理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:49470946de6296e1813ed1ed5efc14ba

上海工商

上海工商