增值税进项税额抵扣应注意哪些问题?思维导图

通常公司是一般纳税人,才能抵扣进项税额。抵扣凭证包括了增值税专用发票、完税凭证等。那么增值税进项税额抵扣应注意哪些问题?来一起了解下吧!

树图思维导图提供 增值税进项税额抵扣应注意哪些问题? 在线思维导图免费制作,点击“编辑”按钮,可对 增值税进项税额抵扣应注意哪些问题? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:43778a5a3f86d2bc8ccae74414a19885

思维导图大纲

增值税进项税额抵扣应注意哪些问题?思维导图模板大纲

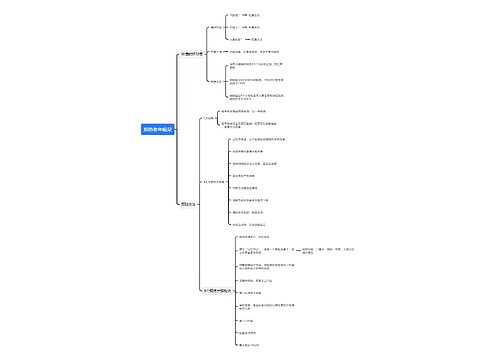

增值税进项税额抵扣应注意的几个问题

一、可以抵扣的凭证包括哪些?

1、增值税专用发票

2、海关进口增值税专用缴款书

3、税控机动车销售统一发票

4、农产品销售发票

5、农产品收购发票

6、收费公路通行费发票

7、出口货物转内销证明

8、完税凭证

二、抵扣期限如何规定?

增值税专用发票认证期限360天,认证后只要在增值税纳税申报表附列资料二中做过申报,可以一直到抵扣完增值税专用发票的进项税额。

据《关于进一步明确营改增有关征管问题的公告》(国家税务总局公告2017年第11号)第十条规定:自2017年7月1日起,增值税一般纳税人取得的2017年7月1日及以后开具的增值税专用发票以及机动车销售统一发票,应自开具之日起360日内认证或登录增值税发票选择确认平台进行确认,并在规定的纳税申报期内,向主管国税机关申报抵扣进项税额。增值税一般纳税人取得的2017年7月1日及以后开具的海关进口增值税专用缴款书,应自开具之日起360日内向主管国税机关报送《海关完税凭证抵扣清单》,申请稽核比对。

综上所述,增值税专用发票认证期限360天,认证后只要在增值税纳税申报表附列资料二中做过申报,可以一直到抵扣完增值税专用发票的进项税额。

三、进项税额不得从销项税额中抵扣包括哪些项目?

1、购进固定资产;

2、企业用于非应税项目的应税劳务或购进货物;

3、企业用于免税项目的应税劳务或购进货物;

4、用于个人消费或集体福利的购进货物或应税劳务;

5、企业发生的非正常损失的在产品、产成品、购进货物所耗用的购进货物或应税劳务费;

四、不得开具专用发票的情形有哪些?

1、销售的货物属于免税项目;

2、向消费者销售应税项目;

3、销售报关出口的货物、在境外销售应税劳务;

4、自用或赠送他人的货物(按规定应征税的除外);

5、转让无形资产或销售不动产;

6、取得的各种赔偿性收入;

7、直接销售给使用单位的机器、机车、汽车、轮船、锅炉等大型机械电子设备;

8、商业零售的烟、酒、食品、服装、鞋帽(包括劳保专用部分)、化妆品等消费品;

9、向小规模纳税人销售应税项目;

10、其他不得开具增值税专用发票的项目。

以上就是关于增值税进项税额抵扣应注意哪些问题的全部介绍,希望对大家有所帮助。想要了解更多有关增值税进项税额抵扣的内容,请持续关注树图网!

相关思维导图模板

树图思维导图提供 数智技术在工程设备管理中的应用 在线思维导图免费制作,点击“编辑”按钮,可对 数智技术在工程设备管理中的应用 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:f9a2de84ad9a9ceebc96385d71be9ebe

树图思维导图提供 光和影 在线思维导图免费制作,点击“编辑”按钮,可对 光和影 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2f4c9606f70a3f8d98ec4d65695dc3d1

上海工商

上海工商