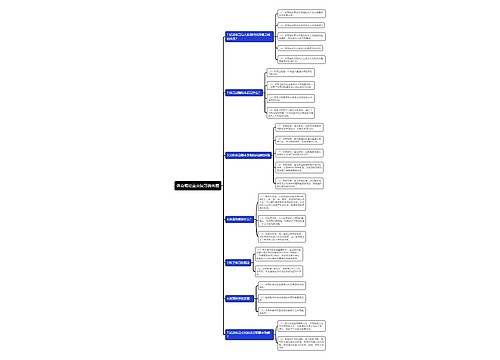

当期亏损是否需要确认递延所得税?思维导图

当期亏损是否需要确定递延所得税是会计工作中的常见问题,递延所得税资产可以理解为未来预计可以用来地税的资产,其产生于可抵扣暂时性差异。本文就针对当期亏损是否需要确认递延所得税做一个相关介绍,来一起了解下吧!

树图思维导图提供 当期亏损是否需要确认递延所得税? 在线思维导图免费制作,点击“编辑”按钮,可对 当期亏损是否需要确认递延所得税? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:0fa4be73985010c53cdd6c6a9b97d648

思维导图大纲

当期亏损是否需要确认递延所得税?思维导图模板大纲

当期亏损要不要确认递延所得税?

答:对于当期亏损要不要确认递延所得税这一问题,我们先来看到递延所得税资产的定义是什么,递延所得税资产也就是对当期所得税费用的一种影响,是一种未来预计可以用来抵税的资产。所得税费用=当期所得税费用+递延所得税费用+所得税汇算清缴差异。

若是目前公司是亏损的状态下,并且预计未来继续亏损,则未来是不能用来抵税的,所以这里不确认递延所税资产,只需要做当期所得税纳税调整。但若是预计公司未来是盈利的状态,则需确认递延所得税资产,同时要做当期所得税纳税调整。

累计亏损要确认递延所得税资产吗?

答:累计亏损是应该确认递延所得税资产的。

递延所得税资产指的是多交的企业所得税可以用以后产生额抵扣,该资产对于可抵扣暂时性差异,以未来期间很可能取得用来抵扣可抵扣暂时性差异的应纳税所得额为限确认。

按照相关规定可得:

企业对于能够结转以后年度的可抵扣亏损和税款抵减,应当以很可能获得用来抵扣可抵扣亏损和税款抵减的未来应纳税所得额为限,确认相应的递延所得税资产。

政策依据:《企业会计准则第18号——所得税》第十五条规定

企业亏损时递延所得税会计分录怎么做?

借:递延所得税资产

贷:所得税费用

借:所得税费用

贷:本年利润

以上就是关于当期亏损是否需要确认递延所得税的全部介绍,希望对大家有所帮助,更多精彩内容,请持续关注树图网!

相关思维导图模板

树图思维导图提供 中国邮政运营重点指标提示 在线思维导图免费制作,点击“编辑”按钮,可对 中国邮政运营重点指标提示 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:549bb5cd0fb673b56a2dd461adc52fbd

树图思维导图提供 新闻发布会流程 在线思维导图免费制作,点击“编辑”按钮,可对 新闻发布会流程 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e24b678abd134d87732c5380d3062d91

上海工商

上海工商