教育附加税退回如何进行账务处理?超级实用!思维导图

教育费附加以增值税和消费税为计税依据,纳税人按当月应交的增值税及消费税之和乘以教育费费率计算得出应交的教育费附加。那么教育附加税退回如何进行账务处理?

树图思维导图提供 教育附加税退回如何进行账务处理?超级实用! 在线思维导图免费制作,点击“编辑”按钮,可对 教育附加税退回如何进行账务处理?超级实用! 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7539b63dcb8164d07f5ff81a4eccdc98

思维导图大纲

教育附加税退回如何进行账务处理?超级实用!思维导图模板大纲

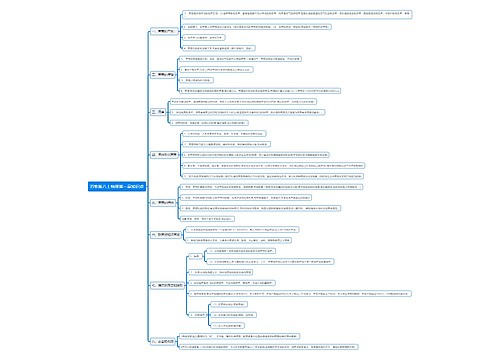

教育附加税退回的账务处理

应当冲回税金及附加,账务处理如下:

借:银行存款

贷:应交税费——应交城市维护建设税等

借:应交税费——应交城市维护建设税等

贷:税金及附加

缴纳教育费附加会计分录

1、计提时:

借:税金及附加

贷:应交税费-教育费附加

应交税费-地方教育费附加

2、缴纳时:

借:应交税费-教育费附加

应交税费-地方教育费附加

贷:银行存款

知识拓展:结转本月城建税和教育附加的会计分录怎么做?

教育费附加介绍

教育费附加以增值税和消费税为计税依据。纳税人根据当月应交的增值税及消费税之和,分别乘以当地教育费费率3%、地方教育费费率2%,计算得出当月应交的教育费附加、地方教育费附加。

从2010年12月1日起,教育费附加征收率为3%,地方教育费附加征收率为2%。两者分别按以下公式计算:

1、教育费附加=(实际缴纳的增值税+消费税)×3%

2、地方教育附加=(实际缴纳的增值税+消费税)×2%

相关思维导图模板

树图思维导图提供 如何从大历史观学习中国历史 在线思维导图免费制作,点击“编辑”按钮,可对 如何从大历史观学习中国历史 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:5a22832470b2860422e8670dd763724d

树图思维导图提供 数学如何解决问题? 在线思维导图免费制作,点击“编辑”按钮,可对 数学如何解决问题? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:1b17bf503628837a34235fb7a84f5863

上海工商

上海工商