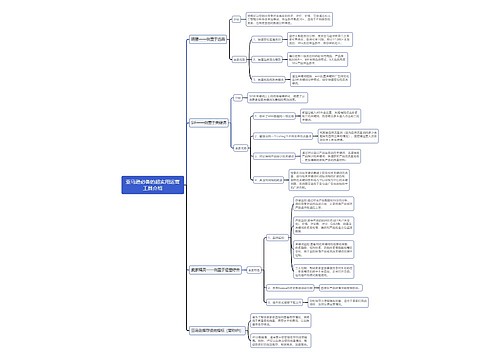

电商企业退换货品如何做账务处理?思维导图

随着互联网的迅速发展,企业都纷纷加入了电商的行列当中,当出现退换货物的情况时,相关账务处理该怎么做?

树图思维导图提供 电商企业退换货品如何做账务处理? 在线思维导图免费制作,点击“编辑”按钮,可对 电商企业退换货品如何做账务处理? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e638d46a1c88bcb7c9e6d5b6d9bb3c3f

思维导图大纲

电商企业退换货品如何做账务处理?思维导图模板大纲

退换货品的账务处理

比如淘宝退换货品会计分录:

1、注销收入:

借:主营业务收入

应交税费—应交增值税(销项税额)

贷:应付账款

借:库存商品

贷:主营业务成本

2、按原退货金额确认换货收入:

借:应付账款或应收账款

贷:主营业务收入

3、应交增值税销项税,按换换出货品结转销售成本

借:主营业务成本

贷:库存商品

4、由物流公司送货时发生物流费用

借:销售费用

贷:应付账款或库存现金等

5、成交后买家要求退货,卖家收到退回商品,冲减收入。

借:主营业务收入

应交税费—应交增值税(销项税额)/应交税费—应交增值税

贷:应收账款

借:库存商品

贷:主营业务成本

6、如果卖家承担运费:

借:销售费用—物流费

应交税费—应交增值税(进项税额)(一般纳税人取得专票时)

贷:银行存款/应付账款

企业退货的会计分录

(1)尚未确认销售收入的售出商品发生销售退回:

借:库存商品

贷:发出商品

如果发出商品时已经发生了纳税义务,需要在退回时考虑:

借:应交税费——应交增值税(销项税额)

贷:银行存款等

(2)已确认销售商品收入的售出商品发生销售退回:

如果购买方享受了现金折扣,发生销售退回时应将扣除现金折扣后的金额退回购买方

借:主营业务收入

应交税费——应交增值税(销项税额)

贷:银行存款等

财务费用(现金折扣的金额)

同时:

借:库存商品

贷:主营业务成本

上海工商

上海工商