商品进销差价的会计分录是什么?思维导图

商品进销差价是核算商业企业存货的销售成本的一种方法,含税售价与不含税进价的差额则是商品进销差价。对于商品进销差价,应如何做会计分录?

树图思维导图提供 商品进销差价的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 商品进销差价的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:33bf334c060580e50811d035b5fc21ff

思维导图大纲

商品进销差价的会计分录是什么?思维导图模板大纲

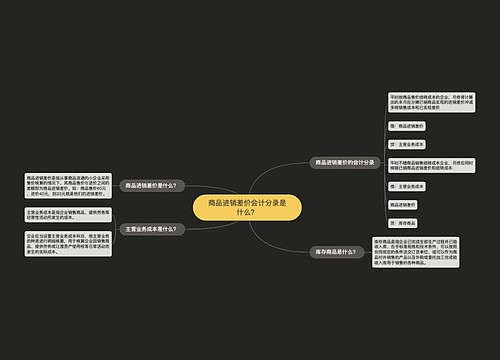

商品进销差价如何做会计分录?

平时按商品售价结转成本的企业,月终将计算出的本月应分摊已销商品实现的进销差价冲减多转销售成本和已实现差价,编制如下会计分录:

借:商品进销差价

贷:主营业务成本

平时不随商品销售结转成本企业,月终应同时核销已销商品进销差价和结转成本,编制如下会计分录:

借:主营业务成本

商品进销差价

贷:库存商品

商品进销差价的对象是小企业,在从事商品流通时采用了售价金额核算法时,商品的进价与售价之间的差额即商品进销差价。例如,企业售卖商品,此商品的售价为70元,商品的进价为30元,则商品进销差价则为40元。

商品进销差价的计算公式

对于企业已经销售商品,应该进行分摊的进销差价,应该用以下公式进行计算:

差价率=(期初库存商品进销差价+本期购入商品进销差价)÷(期初库存商品售价+本期购入商品售价)×100%

本期已销售商品应分摊的进销差价=本期商品销售收入×进销差价率

本期已销商品的实际成本=本期商品销售收入-本期已销商品应分摊的进销差价

期末库存商品的进价成本=期初库存商品的进价+本期购进商品的进价成本-本期销售商品的实际成本

上述公式中的本期商品的销售收入,指的是采用售价金额核算法的商品所获取的销售收入;对于委托代销商品和委托加工物资,其应该进行分摊的进销差价可以使用上个月所计算的差价率计算;小企业的商品的特点是其每个月的进销差价率都相差不大,因此在计算本月进销差价时可以参考上个月的进销差价率。

相关思维导图模板

树图思维导图提供 商品进销差价会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 商品进销差价会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:98fd4d27c6958a3014c0f80a54b8d708

树图思维导图提供 商品入库的会计分录是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 商品入库的会计分录是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:7758ae3f2ff85785d424491e621a101e

上海工商

上海工商