房地产企业成本核算方法思维导图

每个行业都离不开成本,成本核算不仅仅是房地产行业要做,几乎每个行业都要做的。以下是关于房地产企业成本核算方法,一起来了解一下吧。

树图思维导图提供 房地产企业成本核算方法 在线思维导图免费制作,点击“编辑”按钮,可对 房地产企业成本核算方法 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:d901b7ab5b6fac8a333d3be10f8750d0

思维导图大纲

房地产企业成本核算方法思维导图模板大纲

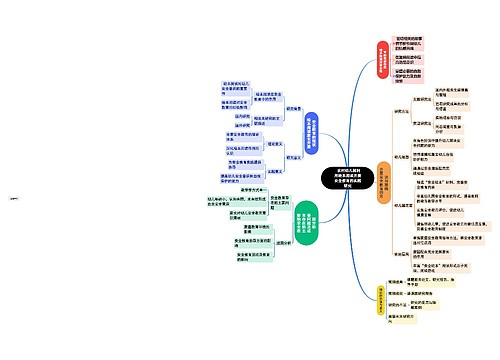

房地产企业成本核算方法

房地产开发成本是指房地产企业为开发一定数量的商品房所支出的全部费用。房地产企业成本核算就是按成本项目归集和分配开发商品房支出的全部费用,计算出开发项目总成本和单位建筑面积成本的过程。

具体如何核算?

1.确定成本核算对象。根据成本核算对象的确定原则和项目特点,确定成本核算对象。(可否销售、分类归集、功能区分、定价差异、成本差异、权益区分)

2.设置有关成本核算会计科目,核算和归集开发成本及费用。

按受益原则和配比原则,确定应分摊成本费用在各成本核算对象之间的分配方法、标准。将归集的开发成本费用按确定的方法、标准在各成本核算对象之间进行分配。

3.编制项目开发成本计算表,计算各成本核算对象的开发总成本。正确划分已完工和在建开发产品之间的开发成本,分别结转完工开发产品成本。

开发成本含开发现场发生的各项耗费,包括土地受让金、土地征用及拆迁补偿费、前期工程费、建筑安装工程费、基础设施建设费、公共配套设施费及为进行现场管理发生的各项开发间接费用。

4.正确划分可售面积、不可售面积(由主管部门划分提供),根据有关规定分别计算可售面积、不可售面积应负担的成本,正确结转完工开发产品的销售成本。

5.编制成本报表,根据成本核算和管理要求,总括反映各成本核算对象的成本情况。

相关法规:根据《关于房地产开发企业成本对象管理问题的公告》规定:房地产开发企业应依据计税成本对象确定原则确定已完工开发产品的成本对象,并就确定原则、依据,共同成本分配原则、方法,以及开发项目基本情况、开发计划等出具专项报告,在开发产品完工当年企业所得税年度纳税申报时,随同《企业所得税年度纳税申报表》一并报送主管税务机关。

房地产开发成本的组成

房地产开发成本就其用途来说,大致可分为三部分:

1.土地、土建及设备费用。这是房地产开发成本的主体内容,大致占总成本的80%。其中最重要的是土地费用(包括置换成本、批租费用、动迁费用等)。

2.配套及其他收费支出。主要是指水、电、煤气、大市政和公建配套费,学校、医院、商店等生活服务性设施也是不可缺少的。

3.管理费用和筹资成本。

相关思维导图模板

树图思维导图提供 抓住重点 在线思维导图免费制作,点击“编辑”按钮,可对 抓住重点 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:4c49e4799ddf94a339c56e46eb96a826

树图思维导图提供 农村幼儿园利用绘本阅读开展安全教育的实践研究_副本 在线思维导图免费制作,点击“编辑”按钮,可对 农村幼儿园利用绘本阅读开展安全教育的实践研究_副本 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:2000927dcd222b18fa95af52d1709af8

上海工商

上海工商