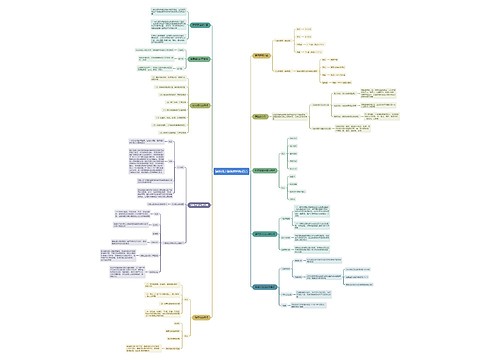

建筑单位收到分期付款如何做会计分录?思维导图

关于建筑单位分期付款的账务处理,包括分期付款不超过正常信用条件及分期付款超过正常信用条件两种情况,下面小编分别针对这两种情况下的会计分录做一个详细介绍,来一起了解下吧!

树图思维导图提供 建筑单位收到分期付款如何做会计分录? 在线思维导图免费制作,点击“编辑”按钮,可对 建筑单位收到分期付款如何做会计分录? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:42d404f49e2c22e93c569b41b2b127d4

思维导图大纲

建筑单位收到分期付款如何做会计分录?思维导图模板大纲

建筑单位收到分期付款会计分录

1、分期付款(付款期限<=3年)不超过正常信用条件,与一般会计处理无根本区别:

(1)购入时

借:原材料(等资产)

贷:应付账款

(2)付款时

借:应付账款

贷:银行存款

2、如果分期付款(付款期限超过3年)超过正常信用条件,这种收款方式实质上具有融资性质,需要考虑时间价值:

(1)购入时

借:原材料(实际支付金额的现值,即需把每一期的支付金额折为现值加总)

应交税费--应交增值税(进项税额)

未确认融资费用(合同价与现值总额的差额)

贷:长期应付款(合同价)

银行存款(支付的进项税额)

(2)编制"未确认融资费用分摊表"计算每一年应分摊的融资费用

(3)在分期付款期限内,每年年末时,都要做支付分期应付账款并分摊融资费

借:长期应付款

贷:银行存款

借:财务费用

贷:未确认融资费用(按照分摊表的金额记录)

建筑企业确认进度款的会计分录

1、收到预付工程款时

借:银行存款

贷:预收账款

2、工程完工结算时

借:预收账款

贷:工程结算收入

3、结转收入

借:工程结算收入

贷:本年利润

建筑公司需要要交哪些税?

答:建筑公司涉及的税种包括营业税、城建税、企业所得税、教育费附加、印花税、个人所得税等,同时也有可能涉及增值税。

1、营业税是提供建筑劳务实现的收入与适用税率3%计算交纳。

2、城建税是以流转税(营业税、增值税、消费税)为计税依据,根据企业所在地不同,分别按7%、5%或1%的税率缴纳。

3、教育费附加以流转税(营业税、增值税、消费税)为计税依据,适用税率为3%。

4、企业所得税的计税依据是应纳税所得额,适用税率是25%。

以上就是建筑单位收到分期付款如何做会计分录的内容,希望对大家有所帮助。更多精彩内容,请持续关注树图网!

相关思维导图模板

相关思维导图专辑

相似思维导图模板

思维导图模板推荐

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商