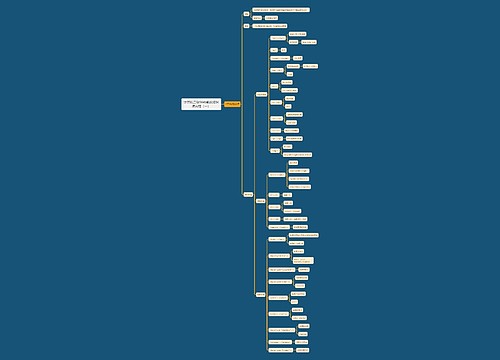

所得税费用结转到本年利润如何做账务处理?思维导图

结转是会计工作中的重要业务,通常是把一个科目的发生额和余额转移到该科目或另一个科目,若是所得税费用发生结转,结转至本年利润科目时应如何做账?

树图思维导图提供 所得税费用结转到本年利润如何做账务处理? 在线思维导图免费制作,点击“编辑”按钮,可对 所得税费用结转到本年利润如何做账务处理? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e2f1f420756188e6fd3c00b837df6bcc

思维导图大纲

所得税费用结转到本年利润如何做账务处理?思维导图模板大纲

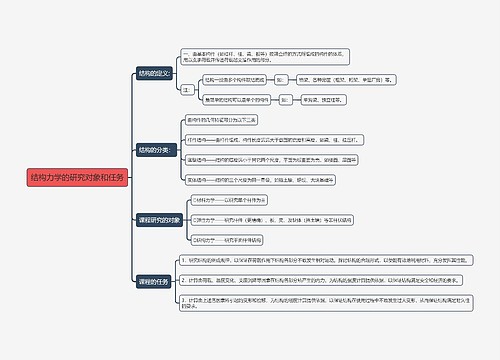

所得税费用结转到本年利润的会计分录

费用发生:

借:所得税费用

贷:应交税费——应交所得税

借:应交税费——应交所得税

贷:银行存款

费用归集后,最终利润的产生:

借:本年利润

贷:所得税费用

所得税费用怎么理解?

所得税费用是指企业经营利润应交纳的所得税。

“所得税费用”账户属于损益类账户,用于核算企业确认的应从当期利润总额中扣除的所得税费用,但它并不表示当期应交所得税,而是表示当期所得税和递延所得税之和。

“所得税费用”科目可以按照“递延所得税费用”或“当期所得税费用”设置明细科目,从而进行明细核算,期末,还应将本科目的余额转入“本年利润”科目,结转后本科目无余额。

什么是本年利润?

本科目核算企业当期实现的净利润(或发生的净亏损)。

年度终了,应将本年收入和支出相抵后结算出的本年实现的净利润,转入“利润分配”科目,

借:本年利润

贷:利润分配——未分配利润

如为净亏损做相反的会计分录。结转后本科目应无余额。本科目平时不结转,年终一次性地转至“利润分配一未分配利润”账户。

“本年利润”账户属于所有者权益类账户,贷方反映企业当期所实现的各项收入,包括主营业务收入、投资收益等,借方反映企业当期所发生的各项费用与支出,包括主营业务成本、投资收益(净损失)、所得税等。

相关思维导图模板

树图思维导图提供 1113爆卡会总结会会议纪要 在线思维导图免费制作,点击“编辑”按钮,可对 1113爆卡会总结会会议纪要 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:aaf6c152a765d5821e8e1787f2b3226e

树图思维导图提供 工业机器人的基本特性 在线思维导图免费制作,点击“编辑”按钮,可对 工业机器人的基本特性 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:26723f573dc1ecf653e069c3dfaeb7c4

相似思维导图模板

Copyright©2022-2025 树图网shutu.cn 版权所有|上海聚石塔网络科技有限公司|网站备案号:沪ICP备2021036420号-3|![]() 沪公网安备 31011502019485号|

沪公网安备 31011502019485号| 上海工商

上海工商