计提当期所得税账务处理是什么?思维导图

企业生产经营过程中,取得的盈利的同时,一般伴随着纳税义务的发生。对当期所得税进行计提,会计人员如何做账?

树图思维导图提供 计提当期所得税账务处理是什么? 在线思维导图免费制作,点击“编辑”按钮,可对 计提当期所得税账务处理是什么? 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:9b0b9ebcfd4293487f2e523a5e7e028b

思维导图大纲

计提当期所得税账务处理是什么?思维导图模板大纲

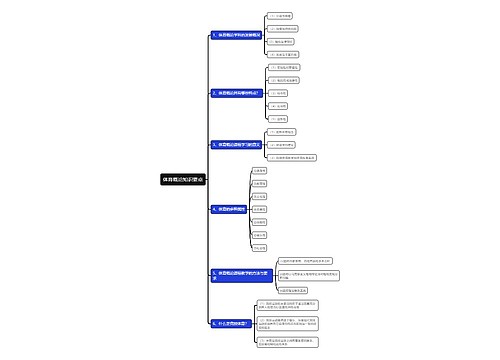

计提当期所得税如何做账?

借:所得税费用

贷:应交税费-应交所得税

所得税费用是指企业经营利润应交纳的所得税。“所得税费用”,核算企业负担的所得税,是损益类科目;这一般不等于当期应交所得税,因为可能存在“暂时性差异”。如果只有永久性差异,则等于当期应交所得税。

当期所得税如何理解?

当期所得税,是指企业对当期发生的交易和事项,按照税法规定计算确定的应向税务部门交纳的所得税金额,即当期应交所得税。

企业在确定当期所得税时,对于当期发生的交易或事项,会计处理与税收处理不同的,应在会计利润的基础上,按照适用税收法规的要求进行调整,计算出当期应纳税所得额,按照应纳税所得额与适用所得税税率计算确定当期应交所得税。

一般情况下,应纳税所得额可在会计利润的基础上,考虑会计与税收之间的差异,按照以下公式计算确定:

当期所得税=应纳税所得额×适用的所得税税率。

应纳税所得额=每一会计年度税前会计利润总额±纳税调整项目金额-允许弥补以前年度亏损额。

相关思维导图模板

树图思维导图提供 中国邮政运营重点指标提示 在线思维导图免费制作,点击“编辑”按钮,可对 中国邮政运营重点指标提示 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:549bb5cd0fb673b56a2dd461adc52fbd

树图思维导图提供 新闻发布会流程 在线思维导图免费制作,点击“编辑”按钮,可对 新闻发布会流程 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:e24b678abd134d87732c5380d3062d91

上海工商

上海工商