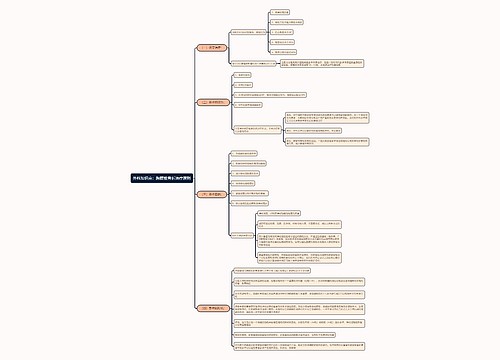

营业外收入是否需要缴纳企业所得税?附账务处理思维导图

营业外收入是企业发生的与日常活动没有直接关系的各种利得,企业取得的营业外收入要不要交企业所得税?如何做账?

树图思维导图提供 营业外收入是否需要缴纳企业所得税?附账务处理 在线思维导图免费制作,点击“编辑”按钮,可对 营业外收入是否需要缴纳企业所得税?附账务处理 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:71ca864aa348bc6a3685fbe3ee2168c3

思维导图大纲

营业外收入是否需要缴纳企业所得税?附账务处理思维导图模板大纲

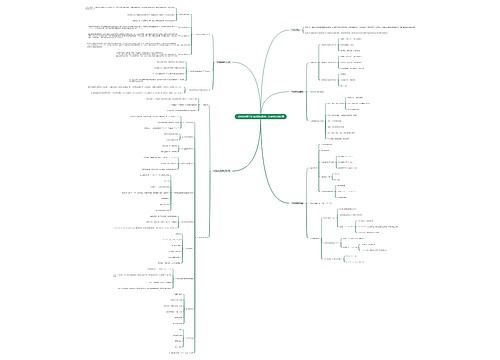

营业外收入要不要交所得税?

营业外收入要交所得税,所得税当然含营业外收入。季度企业所得税按会计利润乘以25%的企业所得税税率计算预缴企业所得税,年度企业所得税汇算清缴(年度申报)同样包含营业外收入。

《中华人民共和国企业所得税法》规定的不征税收入和免税收入有部分是记入营业外收入的,这些部分不缴纳企业所得税,其余的营业外收入一律按税法规定缴纳企业所得税。

第七条收入总额中的下列收入为不征税收入:

(一)财政拨款;

(二)依法收取并纳入财政管理的行政事业性收费、政府性基金;

(三)国务院规定的其他不征税收入。

第二十六条企业的下列收入为免税收入:

(一)国债利息收入;

(二)符合条件的居民企业之间的股息、红利等权益性投资收益;

(三)在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益;

(四)符合条件的非营利组织的收入。

营业外收入账务处理

营业外收入主要包括非流动资产处置利得、非货币性资产交换利得、债务重组利得、政府补助、盘盈利得、捐赠利得等。企业应设置“营业外收入”科目核算企业发生的各项营业外收入。

1.企业转让固定资产时,先结转固定资产原值和已提累计折旧额,借记“固定资产清理”、“累计折旧”科目,贷记“固定资产”科目;

2.收到双方协议价款,借记“银行存款”,贷记“固定资产清理”科目;结转清理损益,若转出价款高于固定资产账面净值,借记“固定资产清理”科目,贷记“营业外收入”科目。

3.企业处置无形资产时,应按实际收到的金额等,按应支付的相关税费及其他费用,贷记“营业外收入——处置非流动资产利得”科目,已计提减值准备的,还应同时结转减值准备。

4.确认的政府补助利得,借记“银行存款”、“递延收益”等科目,贷记营业外收入。

5.期末,应将营业外收入转入“本年利润”科目,结转后营业外收入无余额。

相关思维导图模板

树图思维导图提供 骨料和海外双极驱动,一体化布局领跑行业 在线思维导图免费制作,点击“编辑”按钮,可对 骨料和海外双极驱动,一体化布局领跑行业 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:3b02aa55260be20b1cc2be8dc21730b9

树图思维导图提供 社群客服SOP细则 在线思维导图免费制作,点击“编辑”按钮,可对 社群客服SOP细则 进行在线思维导图编辑,本思维导图属于思维导图模板主题,文件编号是:81b812ba763ba888461739d58163c1e4

上海工商

上海工商